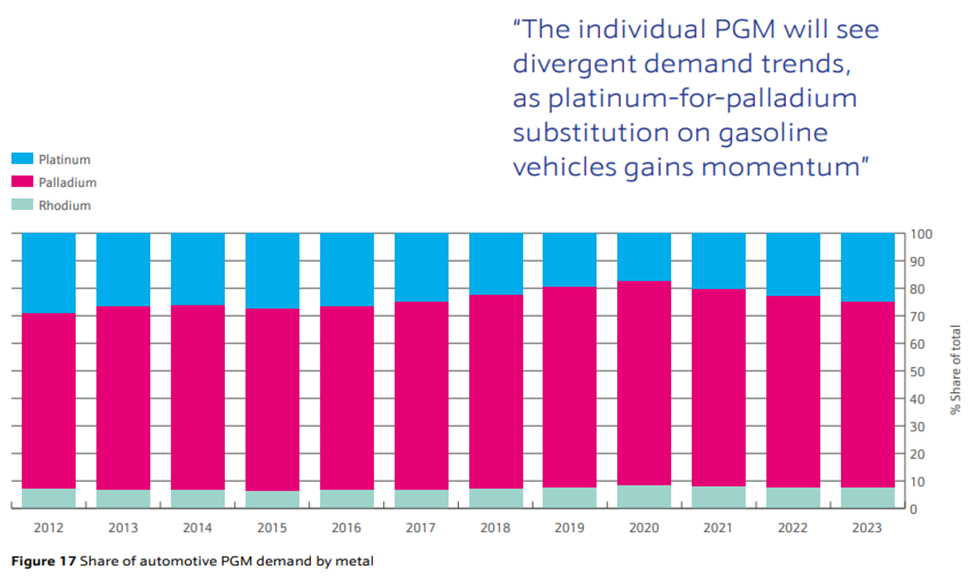

A platina superou o desempenho dos metais preciosos em 2022, ganhando 12%, em comparação com uma queda de quase 2% no paládio e um crescimento moderado no ouro e na prata (mais 1,3% e 4,8%, respectivamente). Este resultado é notável, na medida em que foi alcançado num contexto de um mercado em declínio, mas ainda com excesso de oferta. Este ano, a maior parte dos intervenientes no mercado calcula que o défice de platina se fará finalmente sentir devido a problemas insolúveis de fornecimento de energia aos fabricantes sul-africanos e a um aumento significativo da procura no sector automóvel, onde a platina está a substituir activamente o paládio nos catalisadores dos automóveis a gasolina.

O apoio a longo prazo à platina provém da economia emergente do hidrogénio. "O mercado da platina encontra-se numa posição única entre a maioria dos produtos de base, pois tem uma nova fonte de procura final emergente sob a forma da indústria do hidrogénio, que se espera que venha a tornar-se um importante motor da procura na década de 2030", afirmou o World Platinum Investment Council (WPIC) no seu inquérito.

O Inquérito Anual de Previsão de Metais Preciosos da LBMA coloca a platina no topo da lista também este ano. O consenso dos analistas inquiridos pela LBMA assume um preço médio da platina este ano de 1.080 dólares por onça, o que é 12,5% superior ao preço médio em 2022 (958 dólares por onça) e 8% superior ao preço médio prevalecente no primeiro trimestre deste ano. De acordo com os especialistas, o paládio registará uma descida de 14,3%, o ouro aumentará de preço 3,3% e a prata - 8,8%.

O DÉFICE ESTÁ A CHEGAR

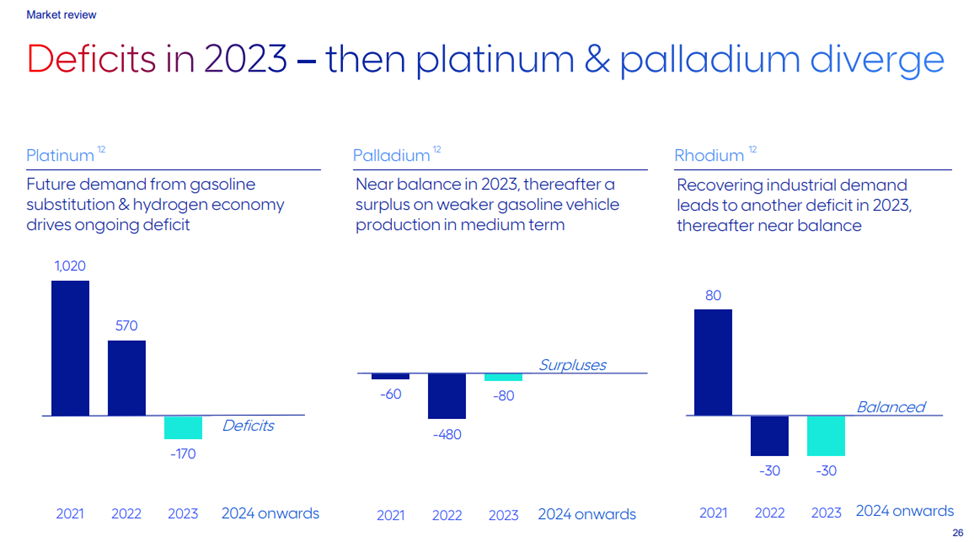

Em Maio, o Conselho Mundial de Investimento em Platina divulgou um novo défice global anual de platina de 983 koz, o que representa um aumento de 77% em comparação com a sua previsão de 556 koz feita há três meses. O défice corresponde a 12% da procura anual prevista para o metal precioso.

O WPIC espera que a oferta de platina diminua 1% em relação a 2022 (para 7,913 milhões de onças), enquanto a procura crescerá 28% (para 8,176 milhões de onças). Um importante motor de crescimento será o aumento da capacidade de produção de vidro na China, que permitirá aumentar a procura industrial em 382 koz (ou 17%) este ano, o nível mais elevado desde o início dos registos.

Antes disso, um mercado de platina foi excedentário durante dois anos consecutivos (854 koz em 2022, 1,29 milhões de onças em 2021).

A Norilsk Nickel é mais cautelosa quanto às perspetivas da platina e espera um pequeno excedente de metal este ano (200 koz), uma vez que a recuperação da oferta ultrapassará o crescimento da procura da indústria automóvel. Prevê-se que este excedente de metal seja absorvido pela procura de investimento.

A Johnson Matthey prevê uma escassez de platina este ano de 128 000 onças. A oferta de metal aumentará 4% (para 7,33 milhões de onças, incluindo a produção de metal primário - 5% para 5,8 milhões de onças) e a procura de platina crescerá 19% para 7,46 milhões de onças. Para além de uma forte procura por parte da indústria, a crescente introdução de catalisadores trimetálicos em veículos a gasolina desempenhará um papel essencial.

"Apesar das incertezas económicas e das taxas de juro relativamente elevadas, acreditamos que a maior parte da procura de platina está bem protegida contra os riscos de queda", afirma a análise do WPIC. Os sectores protegidos contra os riscos incluem a substituição em curso da platina pelo paládio nas aplicações automóveis e os acréscimos de capacidade química e de vidro já comprometidos na China, ambos apoiados pelo aumento da procura de investimento, afirmou Trevor Raymond, CEO do WPIC.

A Anglo American Platinum (Amplats) prevê um défice a curto prazo nos três principais metais do grupo da platina (170 mil onças de platina). Ao contrário do paládio, a platina continuará a ser escassa para além de 2023, no contexto da substituição dos veículos a gasolina e do desenvolvimento de uma economia do hidrogénio.

(Apresentações dos resultados anuais da Amplats em 2022)

No primeiro trimestre de 2023, o défice de platina foi de 392 koz, num contexto de forte procura dos setores automóvel e industrial e de uma recuperação da atividade de investimento. Antes disso, não se registava uma escassez significativa do metal desde o terceiro trimestre de 2020.

A oferta no primeiro trimestre de 2023 foi de 1,614 Moz, uma queda de 9% em relação ao ano anterior. A demanda foi maior em 28% em comparação com o mesmo trimestre do ano passado, totalizando 2 milhões de onças.

A PROBLEMÁTICA DA PLATINA PRIMÁRIA ...

O fornecimento de metal caiu 1 milhão de onças no ano passado devido à crise energética na África do Sul e a problemas operacionais na Rússia causados pelas sanções impostas ao país. A exploração mineira na África do Sul sofreu os efeitos significativos de falhas num pequeno número de fundições onde os fluxos de matérias-primas provêm dos depósitos que fornecem 70% da produção mundial de platina.

Os fornecimentos de platina da Rússia diminuíram 10% em 2022 devido às tensões geopolíticas causadas pelo conflito militar com a Ucrânia, que impedem o transporte de mercadorias. O WPIC acredita que os problemas de transporte internacional podem tornar-se um estrangulamento na logística, mas é provável que os fornecimentos continuem devido à reorientação dos canais de vendas da Europa para a Ásia. Ao mesmo tempo, devido a dificuldades operacionais e reparações programadas, a produção será 8% inferior ao seu nível médio. A Johnson Matthey também acredita que as remessas de PGM da Norilsk Nickel em 2023 estarão próximas do nível do ano passado (cerca de 2,6 milhões de onças), já que a empresa está mobilizando as reservas de metal não vendidas no ano passado, apesar da redução prevista na produção na Rússia em 7 a 12 por cento.

No entanto, dada a imprevisibilidade da situação na África do Sul, a produção de platina é novamente vulnerável este ano, de acordo com o WPIC, e está estimada em 5,511 Moz, o que está aproximadamente em linha com o valor de 2022 e 6% abaixo da média desde 2013.

O WPIC adverte que a conclusão da remodelação das fundições na África do Sul deverá proporcionar uma maior estabilidade dos fornecimentos, mas a crescente crise energética está a causar uma incerteza significativa quanto ao momento da libertação dos stocks semi-acabados resultantes das paragens. É por isso que o WPIC prevê que a oferta na região se mantenha, na melhor das hipóteses, praticamente inalterada em relação ao ano passado.

A Norilsk Nickel estima que a produção global de platina primária aumentará 6% este ano (para 5,9 milhões de onças), uma vez que os produtores sul-africanos libertarão os volumes de trabalho em curso acumulados em 2022 devido a cortes de energia e falta de capacidade de fundição.

Os problemas dos produtores sul-africanos são ilustrados pelos relatórios da Amplats. A produção de metal refinado da Amplats caiu 13% no primeiro trimestre deste ano (após uma queda de 26% em 2022) devido a uma remodelação prolongada da fundição de Polokwane e a cortes de energia. Para garantir a auto-suficiência energética, a Amplats criou uma empresa comum com a EDF Renewables para construir uma instalação de energia renovável de 600 MW, e a construção de centrais solares terá início no segundo trimestre deste ano. A previsão de produção da Amplats continua dependente do fornecimento de energia e não prevê qualquer crescimento durante três anos, com o seu ponto mais baixo em 2025. Os custos da empresa aumentaram 11% no ano passado, num contexto de inflação global crescente, e prevê-se que aumentem mais 16% este ano.

No primeiro trimestre, a produção de platina diminuiu 7% em relação ao ano anterior, para 1,2 milhões de onças, uma vez que o crescimento da produção de metal na Rússia apenas compensou parcialmente a diminuição na África do Sul, num contexto de escassez de energia eléctrica.

... E OFERTA DE PLATINA SECUNDÁRIA

A produção secundária tem sido baixa nos últimos dois anos porque os veículos estão a ser utilizados há mais tempo devido à menor disponibilidade de veículos novos e à alteração dos hábitos dos consumidores. A quantidade de jóias de platina recicladas no ano passado também diminuiu. Em 2023, a produção secundária diminuirá 1% devido à continuação das restrições ao fornecimento de sucata, segundo o WPIC.

A Nornickel, pelo contrário, espera que a oferta secundária aumente 13% para 1,7 milhões de onças, à medida que as interrupções na cadeia de abastecimento diminuem e mais veículos novos estão disponíveis.

O volume de reciclagem no primeiro trimestre de 2023 diminuiu 12% em relação ao ano anterior, para 413 onças, devido a uma escassez contínua de sucata de automóveis. Os utilizadores são forçados a utilizar veículos antigos durante mais tempo, enquanto a reciclagem de jóias foi afectada pela diminuição das vendas de jóias novas na China.

RENASCIMENTO DA INDÚSTRIA AUTOMÓVEL

De acordo com o WPIC, a procura da indústria automóvel aumentará em 357 000 onças (12%) este ano. A substituição do paládio em catalisadores para motores a gasolina está a aumentar e a utilização de metais do grupo da platina (PGM) está a aumentar devido a uma legislação mais rigorosa em matéria de emissões. Há uma entrada activa de sistemas à base de platina no mercado chinês de veículos pesados.

Simultaneamente, o WPIC parte da previsão de um aumento da produção automóvel em 2023 para 86 milhões de veículos. Este valor representa um aumento de 4% em relação a 2022 e um número significativamente maior de veículos do que em 2020/21 afectados pela COVID, mas ainda abaixo dos níveis anteriores à pandemia.

A principal razão por trás dos números mais baixos, principalmente na Europa, Japão e América do Norte, continua a ser o défice de semicondutores, que custou à indústria 3 milhões de veículos no ano passado (em comparação com 9 milhões em 2021), de acordo com o inquérito da Johnson Matthey. Além disso, houve uma escassez de chicotes elétricos entregues às linhas de montagem das montadoras alemãs da Ucrânia.

A Johnson Matthey também prevê um crescimento de dois dígitos (11%) na demanda de platina da indústria automobilística, o que significa acima de 3 milhões de onças pela primeira vez desde 2017. Ao mesmo tempo, a procura de paládio cairá 2%, reflectindo preocupações de acessibilidade devido à grande quota da Rússia na produção de paládio, bem como aos elevados preços do paládio nos últimos quatro anos. A substituição de platina por paládio está a ganhar força, observa a JM. Embora os preços do paládio tenham descido nos últimos meses, é pouco provável que este facto tenha um impacto a curto prazo nos programas de catalisadores.

(Johnson Matthey PGM Market report May 2023)

Outra manifestação da tendência a favor da platina é o aumento da utilização de catalisadores tri-metálicos, com menor teor de paládio e ródio. Os preços ainda altos dos dois metais incentivam os esforços de economia de custos e incentivam a substituição pela platina, observa JM.

Ao mesmo tempo, a demanda global total de PGMs para veículos em 2023 crescerá apenas 1%, para 12,2 milhões de onças, de acordo com a JM. O crescimento no segmento automóvel este ano virá dos veículos eléctricos a bateria (BEVs), cuja quota no mercado automóvel global aumentou de 6% para 10% no ano passado, diz a JM. Embora os regulamentos de emissão de motores sejam mais rigorosos, a maioria dos fabricantes de automóveis já pode atender aos novos requisitos sem aumentos significativos no uso de PGMs em autocatalisadores.

De acordo com a Norilsk Nickel, a substituição contínua de platina por paládio ajudará a compensar o efeito negativo da optimização da utilização de platina em veículos pesados na China e um novo declínio no fabrico de veículos a diesel na Europa.

O WPIC observa que, embora a procura de platina para os catalisadores diminua gradualmente à medida que a electrificação dos veículos aumenta, prevê-se que os veículos eléctricos a pilhas de combustível (FCEV) representem uma parte dessa electrificação e que a procura global de platina é susceptível de aumentar significativamente, incluindo a procura de hidrogénio não utilizado nos veículos.

A procura de platina da indústria automóvel aumentou 9% no primeiro trimestre de 2023, para 806 koz.

PROCURA RECORDE DA INDÚSTRIA

Um aumento nas capacidades de fabricação de vidro e, em menor grau, a colocação de novas instalações químicas em produção são os principais motores de crescimento na demanda industrial geral por platina em 2023, observa o WPIC. Estes factores compensam a procura mais fraca dos segmentos do petróleo e da produção de energia.

Com a subida das taxas de juro, o investimento activo por parte dos consumidores industriais de platina pode tornar-se um fardo demasiado pesado, mas a maioria das capacidades adicionais situa-se na China, onde o financiamento está disponível a taxas mais atractivas, diz o inquérito do WPIC. Além disso, o aumento contínuo da capacidade do segmento químico (9% da procura total) parece dever-se, em parte, à diversificação em curso das grandes empresas do sector energético para a indústria petroquímica, a fim de atenuar os riscos associados a uma transição energética que ameaça a procura de petróleo bruto e de gás.

A procura de investimento, apesar das fracas compras de moedas e barras de ouro no final de 2022 e início de 2023, parece muito melhor do que nos últimos anos, principalmente devido ao elevado interesse nos ETF. Como resultado, a procura de investimento sairá da zona negativa - como prevê o WPIC - e atingirá 433 mil onças este ano.

No primeiro trimestre, a procura de investimento foi positiva em 175 koz em comparação com a negativa (-54 koz) três meses antes, o que aconteceu devido a uma mudança de saídas de ETF para entradas no valor de 43 koz. A procura da indústria aumentou 8% em termos anuais para 570 koz.

Igor Leikin para a Rough&Polished