Автор: Пол Зимниски (Paul Zimnisky)

(paulzimnisky.com) – Есть предположения, что объединенные усилия компаний De Beers и Rio Tinto (LSE: RIO) по ограничению мирового объема предложения будут сведены на нет устойчивыми российскими объемами производства, новыми рудниками и увеличением объемов производства компаниями Dominion Diamond Corp (TSX: DDC) и Petra Diamonds (LSE: PDL).

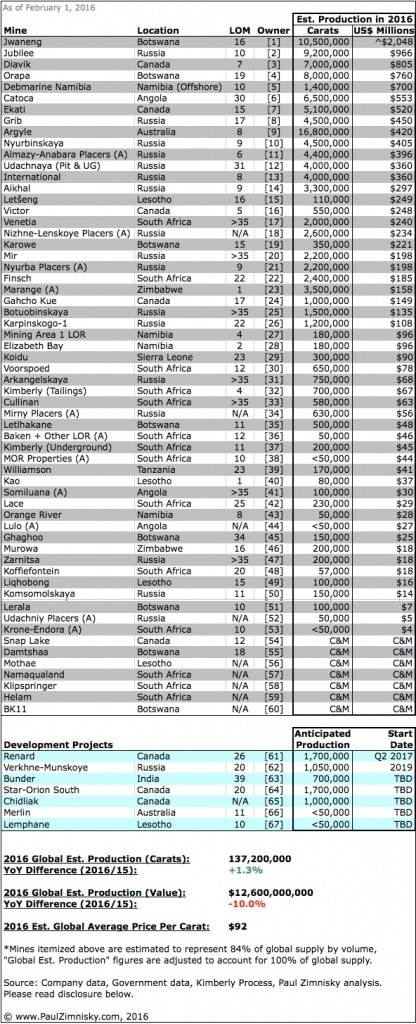

Несмотря на усилия De Beers и Rio, мировой объем производства алмазов в 2016 году с точки зрения объемов прогнозируется в размере 137 млн каратов, или на 1,3% выше чем в 2015 году. Но влияние стратегического сокращения объемов производства становится более очевидными, если рассматривать их с точки зрения стоимости, так как сокращения в частности на высокоприбыльных рудниках компании De Beers и предложения более низкой цены на алмазы по всей отрасли понизили прогнозы мирового объема производства по стоимости до $12,6 млрд на 2016 год, или на 10,0% ниже чем в 2015 году.

De Beers

Лидер отрасли De Beers, на долю которого приходится >30% доли на глобальном рынке, в 2015 году стратегически сократила объемы производства на многих рудниках и полностью приостановила производство на других, урезав общий объем производства в 2015 примерно на 7% в 2015 году до 29 млн каратов.

Переработка хвостов позволяет проявлять огромнейшую эксплуатационную гибкость, и De Beers стратегически сократила объемы переработки хвостов на руднике Орапа (Orapa) в Ботсване в прошлом году перед тем, как затем сократить объемы производства на руднике Венеция (Venetia) в ЮАР, предприятий в прибрежной зоне в Намибии и поставить рудники Снэп Лейк (Snap Lake) в Канаде и Дамтша (Damtshaa) в Ботсване на уход и техобслуживание в попытке достижения равновесия мирового спроса и предложения.

В декабре De Beers также продала за $7,2 млн свой рудник по переработке хвостов Кимберли (Kimberly), ЮАР, и связанные с ним объекты совместному предприятию, созданному Ekapa Mining (частная) и Petra Diamonds.

В 2016 году De Beers планирует добыть 26 - 28 млн каратов по сравнению с 29 млн каратов в 2015 году и 33 млн в 2014 году, что меньше на 6,9% и 18,2%, соответственно.

АЛРОСА / ЛУКОЙЛ

В то время как De Beers сократила объем производства, АЛРОСА (RTS: ALRS), занимающая такую же долю на рынке, фактически увеличила объем производства в 2015 году до 38 млн каратов, на 6% больше в годовом исчислении. Вместо снижения объема производства АЛРОСА сократила объем предложения, продав только 78% от объема производства 2015 года.

Дополнительные объемы производства АЛРОСА в основном поступали с новой трубки Ботуобинская и за счет доведения мощностей недавно введенной трубки Карпинского-1 до полного объема производства.

Кроме того, объем производства на трубке Юбилейная, крупнейшем руднике компании, который составляет ~25% от объема добычи компании, повысился на 3,1%, так как было достигнуто более высокое содержание в центральной разрабатываемой части рудного тела. Объем производства снизился на трубке Нюрбинская, втором по величине руднике компании, так как Нюрбинский горно-обогатительный комбинат совместно используется для руды с трубки Ботуобинская и с россыпей, совмещенных с трубкой Нюрбинская.

АЛРОСА заявила, что они не планируют снижать объем производства, если условия на рынке не ухудшатся в значительной мере. Компания планирует дальнейший рост объема производства и достижение среднего объема добычи ~40 млн каратов ежегодно в последующие 10 лет.

Также в России компания ЛУКОЙЛ (RTS: LKOH) продала в 2015 году 2,3 млн каратов со своего алмазного рудника на месторождении имени Гриба, который пущен в производство в июне 2014 года. Месторождение имеет запасы в объеме 75 млн каратов, и при выходе на полную мощность ежегодно будет добываться 4,5 млн каратов, начиная с 2016 года, и срок службы рудника составляет 15 – 17 лет.

По-видимому, рудник на месторождении им. Гриба уже должен был быть продан, так как «крупная нефтяная компания» выражала желание продать непрофильный актив во время разработки месторождения, но с тех пор компания сообщала, что наиболее вероятный потенциальный покупатель – АЛРОСА - не согласен был платить такую стоимость, которую она считала справедливой для этого рудника.

Rio Tinto

Рудник Аргайл (Argyle) компании Rio в Австралии, крупнейший в мире алмазный рудник с точки зрения объема производства, в 2015 году повысил объем производства в размере >45% в годовом исчислении после завершения многолетнего проекта по разработке подземного рудника. Это произошло, несмотря на стратегическую приостановку обработки в декабре в попытке «управления уровнями складских запасов» на фоне ослабления мирового алмазного рынка. На руднике Аргайл в 2015 году было добыто 13,5 млн каратов по сравнению с 9,2 млн каратов в 2014 году.

В июне 2015 года, Rio продала свою 78-процентную долю в руднике Мурова (Murowa) в Зимбабве партнеру RioZim (частная), которому сейчас принадлежит 100% рудника. На решение компании уйти из страны, вероятнее всего, повлияла новая налоговая структура для алмазодобывающих компаний в Зимбабве и опасения относительно принудительной консолидации алмазодобывающих компаний в стране, проводимой правительством.

В настоящее время Rio сохраняет всего два действующих алмазных рудника – 100% в Аргайле и 60% в руднике Даявик (Diavik) в Канаде. В 2016 году компания планирует добыть 21 млн каратов.

Dominion Diamond

Компания Dominion Diamond является партнером компании Rio в руднике Даявик с долями 40/60, рудник имеет 4 трубки, 3 из которых находятся в эксплуатации. Четвертая трубка, А-21, имеет запасы в объеме 10 млн каратов, и проводится ее разработка стоимостью $400 млн, а начало производства намечено на конец 2018 года. В 2015 году рудник Даявик выдал 6,4 млн каратов, что было на 11,5% ниже в годовом выражении, это объясняется остановкой обогатительной фабрики в четвертом квартале и отсутствием запасов руды по сравнению с 2014 годом.

Второй актив компании Dominion, ее рудник Экати (Ekati), в котором ей принадлежит ~89%, в 2015 году произвел по предварительным данным 3,0 млн каратов, что на 6,3% меньше чем в 2014 году, так как компания изменила план по добыче, чтобы сосредоточить свое внимание на трубке Мизери Мэйн (Misery Main). Запасы Мизери Мэйн составляют 14 млн каратов, и начало производства намечено на первое полугодие 2016 года, в этом году ожидается добыча 4 млн каратов, что существенно увеличит объем производства рудника в 2016 году на 70% до прогнозируемых 5,1 млн каратов.

Если посмотреть дальше, то трубка Джей (Jay) на руднике Экати с запасами в объеме 85 млн каратов, для которой в настоящее время выполняется ТЭО, в 2020 году должна войти в эксплуатацию. Трубка Пиджин (Pigeon), имеющая запасы в 3 млн каратов (ресурсы составляют 10 млн каратов), на которой в 2015 году начато производство, заполнит пробел в объемах производства рудника между Мизери Мейн и Джей в 2018 и 2019 годах.

Petra Diamonds

В календарном 2015 году компания Petra произвела 3,2 млн каратов, что на 5,3% выше в годовом исчислении. Рудник Финш (Finsch), на который в настоящее время приходится >60% объема производства Petra с точки зрения объема и >40% по стоимости, в 2015 году добился повышения эффективности производства и более высокого содержания.

Petra планирует нарастить объемы производства в рамках всей компании до 5 млн каратов в 2019 финансовом году (который заканчивает второе календарное полугодие 2018 года), благодаря проекту расширения завода на руднике Куллинан (Cullinan), который превзойдет Финш как основной производственный актив компании за следующие 3 года, а также благодаря планам по расширению с целью увеличения объемов производства в два раза к 2017 году как на руднике Коффифонтейн (Koffiefontein), так и на Уильямсоне (Williamson).

Маранге и объемы производства старателей

Месторождение Маранге (Marange) в Зимбабве было в свое время одним из крупнейших объектов промышленной добычи алмазов о в мире, пиковый объем добычи достиг примерно 12 млн каратов в 2012 году. Но объемы производства быстро сократились, поскольку бόльшая часть легко добываемого галечника истощилась, оставив более трудные конгломераты, которые требуют значительных вложений капитала для ведения добычи. Объем производства в 2015 году составил примерно 4,5 - 5 млн каратов, и объем добычи, по прогнозам, еще больше сократится в 2016 году, так как операторам еще необходимо достичь соглашения по своим обязательствам о капитале, который требуется для поддержания уровней объема добычи на уровне предыдущих годов.

Демократическая Республика Конго продолжает оставаться крупнейшим в мире источником производства алмазов старателями с точки зрения объема, составляя по оценкам >5% мирового объема производства, но эти алмазы по-прежнему оцениваются в мире крайне низко – на уровне <$10 за карат. Ангола продолжает оставаться вторым по величине источником объемов добычи старателями, составляя 2 – 4 процента от мирового объема производства по объему, но у нее гораздо более высокая средняя цена за карат, чем в ДРК, - на уровне >$100 за карат.

Новые рудники и проекты по разработке

В Канаде на крупнейшем в мире новом алмазном руднике Гахчо Кью (Gahcho Kué) (51% De Beers/49% Mountain Province Diamonds, TSX: MPV) по графику производство должно начаться в третьем квартале 2016 года. По состоянию на декабрь, строительство было завершено на 80%, и в следующие 6 месяцев внимание будет сосредоточено на сдаче в промышленную эксплуатацию установки первичного дробления и завода. Также началась переработка горных отвалов. Сто опытных рабочих были наняты на работу на этом проекте с рудника Снэп Лейк после того, как рудник в декабре был переведен на уход и техобслуживание.

Также в Канаде на руднике Ренард (Renard), которым полностью владеет компания Stornoway (TSX: SWY), работа идет с опережением графика, и сдача в эксплуатацию запланирована на вторую половину 2016 года, а начало промышленного производства – на 2-ой квартал 2017 года.

Начало производства на руднике Ликхобонг (Liqhobong) компании Firestone Diamond (LSE: FDI) ожидается в 4-ом квартале 2016 года с небольшим отставанием от графика из-за проблем с погодой и перекрывающими породами. Проект полностью финансируется в рамках увеличения объёма добычи в 2017 году, когда ожидается увеличение объема производства до 1 млн каратов в год. Месторождение Ликхобонг было открыто компанией De Beers в 1950-х годах.

На руднике Лерала (Lerala) компании Kimberley Diamonds (ASX: KDL) было начато строительство хвостохранилища, а начало производства намечено на апрель 2016 года. Лерала планирует производство в объеме ~400 000 каратов в год. Этот актив был приобретен Kimberly Diamonds в феврале 2014 года путем приобретения компании Mantle Diamonds Ltd. Первые геологические работы были проведены на этом участке компанией De Beers, а позднее – компанией DiamonEx, а пробная горная добыча была проведена Mantle Diamonds.

Рудник Лейс (Lace) компании DiamondCorp (LSE: DCP), как ожидается, доведет объем производства до полной мощности во втором полугодии 2016 года. По оценкам, рудник должен иметь объем производства в размере полумиллиона каратов в год до 2040 года, а пик объема производства составит 540 000 каратов. 7 500 каратов было добыто во время сдачи в эксплуатацию в конце прошлого года, и выдающимся достижением стал алмаз весом 22 карата цвета Н, который превратится в бриллиант огранки «изумруд» весом 8 каратов и будет продаваться за $110 000.

Проект Бандер (Bunder) компании Rio Tinto в Индии – это проект с капитальными затратами в размере $500 млн, который в настоящее время ожидает получение разрешений на строительство, с выдачей которых Индия как известно медлит. Индия имеет очень давнюю историю добычи алмазов, но в настоящее время она участвует только в сегменте «мидстрима» отрасли – средней части алмазопровода, где на ее долю приходится свыше 80% мирового рынка этого сегмента по объему.

В 2015 году Paragon Diamonds (LSE: PRG) активно занималась поиском финансирования для введения в эксплуатацию своего проекта Лемфэйн (Lemphane) в Лесото, а также для завершения ожидавшегося приобретения актива Мотаэ (Mothae) у компании Lucara (TSX: LUC). Но неспособность компании Paragon найти финансирование до конца года привело к официальному прекращению действия ее соглашения с Lucara и дальнейшей отсрочке продвижения работ на Лемфэйне, который рассчитан на 10-летний срок службы при годовом объеме производства <50 000 каратов.

Подробная информация о 60 крупнейших в мире алмазных рудниках по состоянию на 1 февраля 2016 года

Примечания:

Проекты, выделенные голубым цветом, еще не вступили в производство и отсортированы по предполагаемой дате начала производства.

Mine: Шахта

Location: Местонахождение

LOM: Оставшийся срок службы рудника

Owner: Собственник

Est. Production in 2016: Оценочный объем производства в 2016 году

Carats: Караты

US$ Millions: Миллионы долларов США

Development Projects: Проекты развития

Anticipated Production: Ожидаемый объем производства

Start Date: Дата начала эксплуатации

2016 Global Est. Production (Carats): Оценочный объем производства в мире в 2016 году (в каратах)

YoY Difference (2016/15): Разница в годовом исчислении (2016/15)

2016 Est. Global Average Price Per Carat: Оценочная средняя мировая цена за карат в 2016 году

*По оценкам, на указанные выше шахты приходится 84% мирового предложения алмазного сырья по объему в каратах; цифры оценочного объема производства в мире отражают 100% глобального предложения алмазного сырья.

Источник: данные, полученные от компаний, правительства, Кимберлийского процесса и на основе анализа Пола Зимниски.

(A): Обозначает аллювиальное месторождение

C&M: Обозначает, что рудник в настоящее время переведен на уход и техобслуживание, и производство приостановлено

Project Name: Название проекта

Project Location: Местонахождение проекта, страна

Production Carats: Расчетный объем производства для проекта в 2016 году, выраженный в млн каратов

Production US$ MM: Расчетный объем производства для проекта в 2016 году, выраженный в млн долларов США. Рассчитывается как (расчетный объем производства в каратах * расчетную среднюю цену за карат), выраженный в млн долларов (т. е., $1,877 = $1 877 000 000).

LOM Years: Срок службы рудника в годах оставшегося срока производства. Рассчитывается как (расчетные запасы / расчетный годовой объем производства)

MOR: Среднее течение Оранжевой реки, ЮАР

LOR: Нижнее течение Оранжевой реки, ЮАР/Намибия

Project Ownership: Номер, соответствующий подробной информации о владельцах проекта, см. ниже:

[1] De Beers (50%), правительство Ботсваны (50%)

[2] AЛРОСA (100%)

[3] Rio Tinto (60%), Dominion Diamond Corp (40%)

[4] De Beers (50%), правительство Ботсваны (50%)

[5] De Beers (50%), правительство Намибии (50%)

[6] Правительство Анголы (32.8%), AЛРОСA (32.8%), LLI (18%), Odebrecht (16.4%)

[7] Dominion Diamond Corp (88.9% Основной зоны, 65.3% Буферной зоны), Stewart Blusson (11.1% основной зоны), Archon Minerals Ltd (34.7% Буферной зоны)

[8] ЛУКОЙЛ (100%)

[9] Rio Tinto (100%)

[10] AЛРОСA (100%)

[11] AЛРОСA (100%)

[12] AЛРОСA (100%)

[13] AЛРОСA (100%)

[14] AЛРОСA (100%)

[15] Gem Diamonds Ltd (70%), правительство Лесото (30%)

[16] De Beers (100%)

[17] De Beers (74%), Ponahalo Investments (26%)

[18] AЛРОСA (100%)

[19] Lucara Diamond Corp (100%)

[20] AЛРОСA (100%)

[21] AЛРОСA (100%)

[22] Petra Diamonds Ltd (74%), Senakha (21%), Petra Employee Trust (5%)

[23] Различные владельцы, подробнее см. здесь

[24] De Beers (51%), Mountain Province Diamonds (49%)

[25] AЛРОСA (100%)

[26] AЛРОСA (Севералмаз) (100%)

[27] De Beers (50%), правительство Намибии (50%)

[28] De Beers (50%), правительство Намибии (50%)

[29] Beny Steinmetz Group/OCTÉA Ltd (100%)

[30] De Beers (74%), Ponahalo Investments (26%)

[31] АЛРОСА (Севералмаз) (100%)

[32] Ekapa Mining (50.1%), Petra Diamonds (49.9%)

[33] Petra Diamonds Ltd (74%), Thembinkosi Mining Investments (14%), Petra Employee Trust (12%)

[34] АЛРОСА (100%)

[35] De Beers (50%), правительство Ботсваны (50%)

[36] Trans Hex (100%)

[37] Petra Diamonds Ltd (74%), Sedibeng (26%)

[38] Rockwell Diamonds Inc & различные владельцы

[39] Petra Diamonds Ltd (75%), правительство Танзании (25%)

[40] Namakwa Diamonds (62.5%), правительство Лесото (25%), местные инвесторы (12.5%)

[41] Endiama (39%), Trans Hex (33%), местные инвесторы (28%)

[42] DiamondCorp (74%), Sphere (13%), Shanduka (13%)

[43] De Beers (50%), правительство Намибии (50%)

[44] Lucapa Diamond Co (40%) Endiama (60%)

[45] Gem Diamonds Ltd. (100%)

[46] RioZim (100%)

[47] AЛРОСA (100%)

[48] Petra Diamonds Ltd (74%), Re-Tang (26%)

[49] Firestone Diamonds (75%), правительство Лесото (25%)

[50] AЛРОСA (100%)

[51] Kimberley Diamonds Ltd 100%

[52] AЛРОСA (100%)

[53] Diamcor Mining Inc (70%), Nozala Investments (30%)

[54] De Beers (100%)

[55] De Beers (50%), правительство Ботсвана (50%)

[56] Lucara Diamond Corp (75%)*, правительство Лесото (25%) * Незавершенная продажа компании Paragon

[57] Trans Hex (100%)

[58] Mwana Africa Plc (65%), Naka Diamond Mining (35%)

[59] Petra Diamonds Ltd (74%), Sedibeng (26%)

[60] Firestone Diamonds (90%), местные инвесторы (10%)

[61] Stornoway Diamond Corp (100%)

[62] AЛРОСA (100%)

[63] Rio Tinto (100%)

[64] Star: Shore Gold (100%); Orion: Shore Gold (67%), Newmont Mining Corp (33%)

[65] Peregrine Diamonds Ltd (100%)

[66] Merlin Diamonds (100%)

[67] Paragon Diamonds (80%), правительство Лесото (20%)

Примечание: 85% компании De Beers принадлежит Anglo American plc (LSE: AAL) и 15% принадлежит правительству Республики Ботсвана.