Автор: Эхуд Арие Ланиадо (Ehud Arye Laniado)

(ehudlaniado.com) – Сейчас, когда второй цикл продаж алмазов в 2016 году завершен и закончились мартовские торговые выставки в Гонконге, мы можем посмотреть на то, как вел себя рынок во время этих мероприятий и после них, и попытаться понять, куда он устремляется.

Крупное предложение алмазного сырья компаниями De Beers и АЛРОСА оценивается в $1 млрд, и такие крупные поставки идут уже второй цикл подряд. Мы знаем, что дефицит «свежих» товаров создал спрос на более красивые бриллианты. Сочетание непродолжительного спроса со стороны ритейлеров Соединенных Штатов в начале января и спроса со стороны китайских ритейлеров и производителей ювелирных изделий во время подготовки к Новому году в Китае объясняет некоторый, хотя и очень специфический спрос на алмазное сырье.

Предложение алмазов на сумму свыше $2 млрд (вместе с предложением от менее крупных алмазодобывающих компаний и нескольких алмазодобывающих стран) говорит о том, что крупные поставки алмазов осуществляются в условиях рынка, испытывающего некоторый дефицит и спрос на специфические камни.

Реакция вторичного рынка на это предложение просто-напросто удивительная. Вместо того, чтобы средним и мелким компаниям демонстрировать больше осторожности в свете данной ситуации, именно они показали самую устойчивую покупательную способность. Средние и мелкие производители бриллиантов в Индии согласны были платить большие премии за товары, которые крупные и более известные компании оставили без внимания.

Мы раньше утверждали, что эти производители бриллиантов подпитываются банковскими кредитами до такой степени, что имеют излишки капитала. Несколько источников из числа участников рынка сейчас сообщают, что использование капитала в Индии может сократиться. Но согласно этим источникам – и это важно, – средние и мелкие компании до предела увеличивают свои банковские кредиты и займы. И это в то время, когда более крупные компании предпринимают обратные шаги – сокращают свою зависимость от кредитов.

Если это так, то это еще один признак того, что на рынке большой потребности в алмазах нет. Наоборот. Если бы такая потребность была, крупные производители бриллиантов попридержали бы для себя бόльшую часть товара, а не всего лишь несколько отборных камней. И дело здесь, очевидно, не в ограниченных финансовых возможностях – ведь, как уже говорилось, у крупных производителей бриллиантов есть неиспользованные кредиты.

Некоторые пользуются преимуществами такой ситуации. Ряд трейдеров на вторичном рынке предлагают небольшие партии алмазов этим средним и мелким производителям бриллиантов. Говорят, эти партии продаются по сравнительно высоким ценам. Это подготовленные по заказу партии, предназначенные для тех, кто не располагает большими средствами и стремится купить алмазы во что бы то ни стало.

Аналогичные тренды наблюдаются на некоторых тендерах, где товар предлагается небольшими партиями, чтобы сделать их более привлекательными для мелких производителей бриллиантов. Трейдеры сообщают, что цены, предлагаемые некрупными поставщиками на тендерах алмазов, в настоящее время очень высокие. По словам трейдеров, цены на аукционе и тендере De Beers Auction Sales and Okavango (ODC) достигают почти пиковых уровней.

При этом прошлая неделя принесла некоторое охлаждение. Премии для боксов De Beers и АЛРОСА снизились. Покупатели ожидают, что этот ценовой тренд скоро проявится также и на тендерах.

Вывод: То, что мы наблюдаем сейчас – это действия группы производителей бриллиантов, покупающих огромное количество алмазов по очень высоким ценам, не приносящим прибыли, из которых выход бриллиантов будет меньше, чем нужно, и они используют кредиты, которые им, возможно, трудно выплачивать, потому что цены, которые они смогут получить на бриллианты, могут быть только низкими… Лучше и не опишешь обстоятельства, приводящие рынок к опасности. Разве это можно считать рациональным? Разве наш опыт не говорит о том, что когда алмазы покупаются в (предельно) больших объемах с высокими премиями, то алмазодобывающие компании поднимают цены? Достаточно ли устойчив спрос на бриллианты и достаточно ли высоки на них цены, чтобы сделать оправданным рост цен на алмазы? Я так не думаю.

Еще о рынке алмазного сырья

Я полагаю, что вышеуказанное является подтверждением того, что моя оценка рынка в прошлые несколько месяцев была точной. Чрезмерные денежные возможности в одном центре производства бриллиантов приводят к тому, что некоторые участники ведут себя, можно сказать, недальновидно.

Что насчет других центров? В Бельгии сократился объем банковских заимствований и объем производства бриллиантов наряду со снижением активности торговли. Это является ответом на падение спроса со стороны покупателей, сосредоточенных в основном на очень специфических товарах.

В Израиле мы наблюдаем, по определению некоторых трейдеров, «разумное поведение». Объем продаж бриллиантов не высокий, но поскольку израильские трейдеры не очень пользуются заемными средствами, они не находятся в плену высоких потребностей в денежных потоках и менее склонны к вынужденной продаже по крайне низким ценам. Израильские трейдеры сообщают о заказах на бриллианты весом 0,14 карата до 0,06 карата цвета G+ чистоты VS, которых «не хватает» на рынке. Кроме того, возобновились заказы на бриллианты для часов. С другой стороны, отмечается небольшой объем продаж бриллиантов круглой огранки весом в 3 карата.

В Соединенных Штатах трейдеры довольно близко находятся к основному розничному рынку и ясно видят, на что имеется реальный потребительский спрос в Америке и что на самом деле нужно, и они придерживаются этого, обслуживая клиентов, учитывая потребности на очень специфические изделия.

Гонконг

После того, как участники выставки вернулись в офисы и подвели окончательный итог результатов этой выставки, мы можем сказать, что наше впечатление было правильным. Участники выставки говорят, что в среднем она превзошел их ожидания, хотя, надо сказать, ожидания были небольшими.

Было несколько предварительных заказов в первый день - традиционно неактивный, когда покупатели в основном знакомятся с тем, что есть наличии, и с ценами. Реальные покупки проводились в последние дни, главным образом покупателями из материкового Китая, меньше покупок было сделано трейдерами из Гонконга или индийскими покупателями.

Некоторые товары, например, 30 пойнтеры с сертификатами GIA и досье, шли очень хорошо. Пойнтеры до 1 карата (включительно) продавались по разумным ценам для того времени и той стоимости алмазов. Хорошо обстояло дело также и с другими изделиями – с фантазийными желтыми бриллиантами, так как спрос со стороны китайских потребителей показал неожиданный рост в последнее время.

Продавались и более крупные камни, но по довольно низким ценам. К ним относятся 3-каратные бриллианты, которые продавались медленно, и 5-каратные камни по устойчивым, но сравнительно невысоким ценам.

По мнению нескольких трейдеров, политика продажных цен определялась желанием сократить складские запасы как можно скорее перед тем, как большие объемы алмазов пройдут огранку, полировку и поступят к покупателям. Это произойдет в начале апреля (алмазы с первого цикла продаж) и в мае (февральский цикл продаж).

Вывод. При таком настроении мы наблюдаем вредное воздействие крупного предложения алмазов в начале этого года. Из-за этого создается цикл, который можно охарактеризовать как покупку больших объемов алмазов средними и мелкими производителями бриллиантов на заимствованные средства. Для обеспечения привлекательности складские запасов они должны продавать нынешние предложенные бриллианты по низким ценам, чтобы обеспечить их движение. Поэтому их возврат на инвестиции (ROI) от алмазов, из которых создались эти более старые складские запасы, невысокий.

Кроме того, если предлагаются бриллианты по низкой цене сейчас, то это создаст низкий базовый уровень для будущих цен, когда в следующем месяце поступят свежие поставки. Как нам известно, они платили высокие цены за алмазы, а их шансы получить приличный возврат на [вложенные] деньги близок к нулю. В этом все дело, не говоря уже о том, чтобы заниматься восстановлением потребительского доверия к бриллиантовой отрасли или созданием приличной прибыли, тем более не говоря уже о серьезном увеличении капитала.

Поэтому я должен задать вам следующий вопрос: где же хранители отрасли? Крупные фирмы предпочитают покупать более дешевые бриллианты непосредственно у небольших компаний, которые производят продажу по крайне низким ценам. Вместо этого они в первую очередь должны воздерживаться от покупки алмазов и сами участвовать в сокращении предложения алмазов (чего они требовали от основных алмазодобывающих компаний всего несколько месяцев назад) и поддерживать укрепление цен на бриллианты.

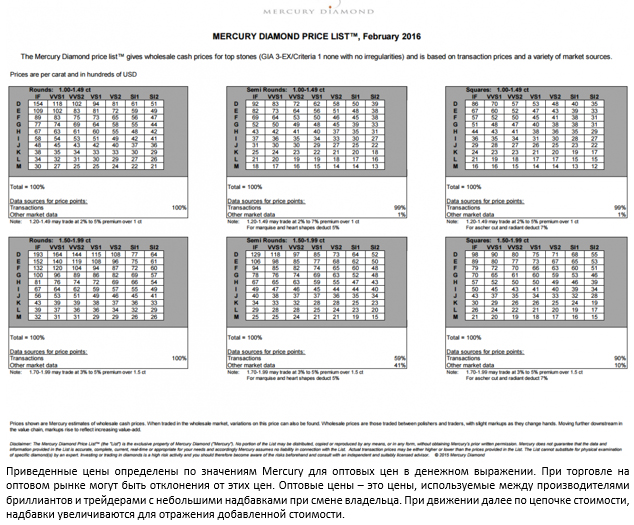

Индекс Mercury Diamond

Мы в компании Mercury Diamond отслеживаем много разных аспектов отрасли, включая спрос, складские запасы и особенно цены. Ниже приведен наш ежемесячный прейскурант, основанный на ценах февраля. Как видно, наше отслеживание рынка и его анализ, за исключением очень небольшого числа позиций, показывает, что цены на бриллианты не выросли. Можно даже сказать, что цены на бриллианты оставались устойчивыми, и цены снизились только в небольшом числе случаев.

Щелкните по изображению, чтобы его увеличить.

Чтобы еще больше подчеркнуть этот момент, я хочу раскрыть еще один инструмент, который мы разработали, Mercury Diamond Global Tracker™. Это индекс цен на бриллианты, который отслеживает цены фактических оптовых сделок по более чем 450 позициям, всех форм, категорий цвета и чистоты, весом от 1 до 30 каратов.

Щелкните по изображению, чтобы его увеличить.

Как видно, в целом цены повышались до середины 2014 года, а затем пошли вниз. В мае 2015 года, снижение цен начало замедляться и в последние пару месяцев они выровнялись. В феврале 2016 года индекс стоял на уровне 119,8, незначительно понизившись - на 0,04% - по сравнению с январем.

Вывод: падение цен в последние месяцы снизилось и эпизодический рост спроса на некоторые отдельные позиции в последние недели не изменил общий ход событий. Алмазная отрасль, особенно средняя часть ее алмазопровода, все еще находится в рискованном положении, и нам еще предстоит увидеть какие-то изменения или признаки улучшения. Мы придерживаемся своей оценки, сделанной две недели назад, и продолжаем считать, что кризис еще не закончился.

В заключение

Разве мы не можем привести наши покупки в соответствие с реальным спросом? Покупать то, что нужно, пропускать то, что не нужно и повышать прибыльность? В отношении отрасли, не является ли это выходом для всего алмазопровода и, в частности, средней части алмазопровода? Все подводит нас к таким выводам. Разве вы не согласны?