(gold.org) – Аналитики спешат повысить свои прогнозы по ценам на золото, поскольку цены на золото продолжают расти. В 2016 году цена на золото во второй раз превысила US$1 360 за унцию, такой уровень раньше отмечался в начале 2014 года. Слабый аукцион по размещению облигаций Японии, состоявшийся 2 августа, расстроил рынки, вызвав повышение цен на золото на 29% в годовом выражении в долларах США. Многие аналитики объясняют слабый спрос на японские государственные облигации как сигнал о том, что инвесторы начинают утрачивать доверие к эффективности методов нестандартной монетарной политики после все более отчаянных попыток мировых центральных банков по оживлению глобальной экономики. Мы считаем, что в такой обстановке инвесторы используют золото для хеджирования рисков портфеля, поскольку они добавляют больше акций и низкокачественных облигаций в состав своего портфеля активов.

Уникальное стечение неблагоприятных обстоятельств вызывает повышение цен на золото

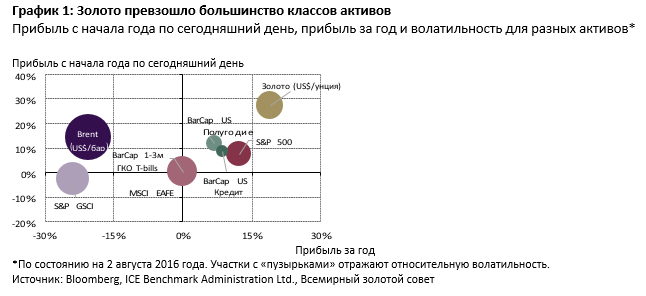

Цена на золото продолжает расти, превысив US$1 360 за унцию и повысившись почти на 29% в долларовом исчислении с начала года (по состоянию на 02.08.2016). Это было самым большим непрерывным ростом цен на золото со времени кризиса суверенного долга в ряде европейских стран в 2010 и 2011 годах.

До сих пор в этом году золото было одним из активов, имеющим наилучшие показатели, превосходящим все основные базовые индексы и имеющим сравнительную волатильность к акциям (График 1). Оно также обогнало товары, например, сырую нефть, цены на которую упали с конца июня.

Самое недавнее повышение цен на золото отчасти было вызвано слабым спросом во время аукциона 10-летних государственных облигаций Японии (JGB) 2 августа, поскольку инвесторы начали сомневаться в эффективности методов нетрадиционной монетарной политики.

Негативная доходность, на очереди покупки биржевых индексных фондов

На фоне растущей неопределенности на глобальных финансовых рынках, вызванную решением Великобритании выйти из ЕС (Brexit), и недавнего спада в странах с формирующимся рынком, Банк Японии (Bank of Japan, BoJ) объявил о расширении своей политики количественного смягчения. В частности, BoJ почти удвоил объемы своей покупки биржевых индексных фондов (ETF) до годового уровня JPY6 трлн (примерно US$60 млрд) и в это же время удвоил размер своей программы кредитования в долларах США до US$24 миллиардов. Но многие инвесторы были разочарованы, поскольку рынок ожидал большего увеличения покупок активов и/или дальнейшего снижения ставок. Мы считаем, что слабый аукцион гособлигаций Японии и последовавшая за этим распродажа глобальных суверенных облигаций на этой неделе показывают, что инвесторы могут терять доверие к государственным ценным бумагам.

В то же самое время Европейский центральный банк (European Central Bank) сообщил, что они тоже будут заниматься дальнейшим расширением количественного смягчения в той или иной форме, и также ожидается, что Банк Англии (Bank of England) тоже понизит ставки и/или снова запустит свою программу покупки активов. В качестве твердого актива золото является альтернативой для уравновешивания долгосрочных рисков, связанных с валютами, не обеспеченными золотом, и неэффективными методами монетарной политики.

Мало опций, больше риска

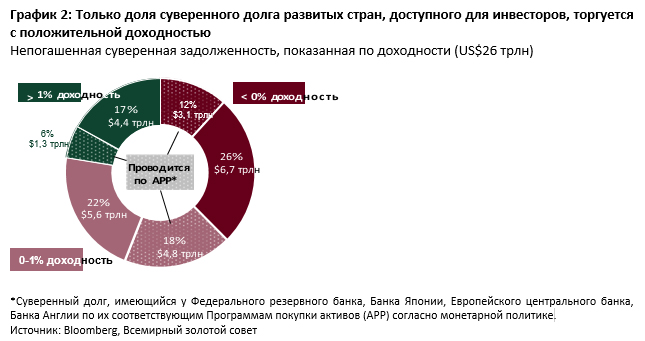

На фоне политики, направленной на стимулирование экономического роста, доходность облигаций в мире упорно держится на низком уровне, несмотря на некоторые небольшие корректировки. В настоящее время около 40% (US$10 трлн) высококачественного суверенного долга торгуется с отрицательной доходностью. Но эти широко публикуемые статистические данные маскируют тот факт, что значительное количество суверенного долга развитых стран недоступно для инвесторов. Более трети их (US$9 трлн) в настоящее время находится на балансе центрального банка как часть их программ покупки активов (График 2). На самом деле, по нашим оценкам, менее 40% суверенного долга развитых стран (US$10 трлн) имеют положительную доходность и «доступны» для инвесторов, и только 17% (US$4,4 трлн) имеют доходность свыше 1%.

На наш взгляд, снижение альтернативных издержек и более ограниченный набор инвестируемых активов, в свою очередь, заметно повысил привлекательность золота.

Принимая во внимание ограниченные варианты, лишенные права голоса инвесторы тоже добавляют риск к своим портфелям. Отмечался рекордный приток в фондовые акции и корпоративные облигации (c высоким рейтингом и высокодоходные), поскольку инвесторы стремятся получить более высокую прибыль. Но это также вызывает удорожание оценки стоимости (S&P 500, Dow Jones и Nasdaq – все они побили все новые исторические рекорды). Это изменило баланс традиционных портфелей, сделав их более подверженными риску в связи с корректировками и волатильностью. По оценкам, изложенным в последней статье Wall Street Journal, инвесторам, стремящимся получить годовую прибыль в размере 7,5%, необходимо выдержать волатильность в два раза выше той, что была десять лет назад!

Мы считаем, что в такой обстановке инвесторы используют золото для хеджирования риска портфеля, поскольку они добавляют больше акций и низкокачественных облигаций в состав своего портфеля активов.

Золото как ценная альтернатива

Эти факторы, вместе взятые, привели к увеличению притока инвесторов. Наблюдался рекордный приток золотых биржевых индексных фондов, что добавило 630 тонн (US$25 млрд) с начала года до настоящего момента (по состоянию на 31 июля 2016 г.), и довело их совокупные запасы золота в мире до 2 240 тонн. Это значительное увеличение, но все-таки на 25% ниже их самого высокого значения в 2012 году (График 3).

Хотя некоторые и этих потоков могут объясняться скорее тактическими соображениями, вызванными движением цен и стремлением избежать риска, количественный анализ (частично) имеющихся данных в сочетании с отдельными неофициальными данными показывает, что у многих категорий инвесторов имеется интерес и что многие перестраивают сейчас свои стратегические позиции по золоту.

Аналитики, занимающиеся золотом, повысили свои прогнозы. UBS сейчас ожидает US$1 400 за унцию на конец этого года, а Credit Suisse и Bank of America Merrill Lynch – даже выше на уровне US$1 500 за унцию на следующие 6 месяцев. Усредненный прогноз Bloomberg на конец 2016 года по данным 16 аналитиков составляет на 16% выше, чем был в начале года.