Как я уже отмечал ранее, экономический кризис кардинально изменил сложившиеся в докризисное время балансы между добывающими, гранильными и торгующими алмазной продукцией предприятиями, а конкуренция между ними в этих условиях резко обострилась. Вообще, третье тысячелетие, в котором мы уже прожили достаточно зримую часть, приносит поистине грандиозные перемены. Если в алмазодобывающей отрасли основную роль до последнего времени играли четыре крупнейших компании, то сегодня ситуация стремительно меняется и компании второго эшелона начинают выходить на передний план. Следовательно, для оценки перспектив развития мирового алмазодобывающего сегмента в настоящее время становится актуальным на основе стратегического анализа более четко определить место и роль компаний в будущем распределении мест в алмазной иерархии.

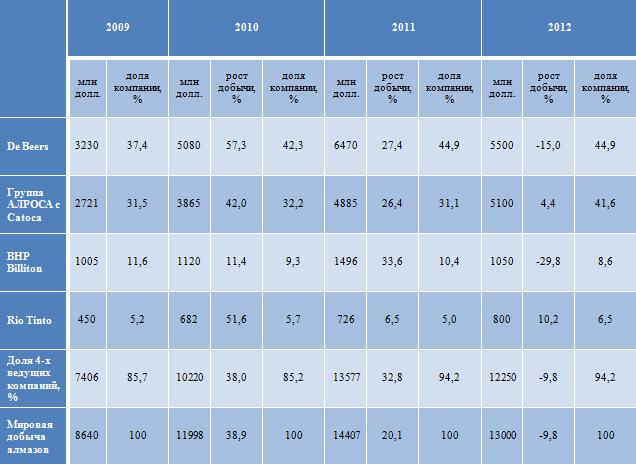

На основе усовершенствованной автором классической модели ВСG (Boston Consulting Group) на основе данных изменения доли и роста объемов добычи алмазов четырьмя ведущими компаниями (Табл. 1) был выполнен анализ перспектив их развития (Рис. 1).

Таблица 1

Изменение доли и рост объемов добычи алмазов крупнейшими мировыми компаниями в 2009-2012 гг.

Таблица составлена автором на основе годовых и квартальных отчетов компаний De Beers, BHP Billiton, Rio Tinto, ОАО АК «АЛРОСА» и ГРО Catoca за 2008-2012 гг.

Таблица составлена автором на основе годовых и квартальных отчетов компаний De Beers, BHP Billiton, Rio Tinto, ОАО АК «АЛРОСА» и ГРО Catoca за 2008-2012 гг.

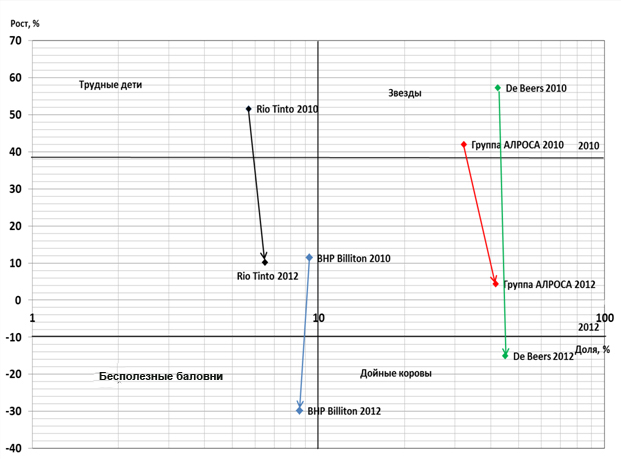

Рис. 1. Ведущие мировые алмазодобывающие компании в 2010-2012 гг.

На матрице наглядно видно, как изменилось положение компаний после кризиса и их перспективы в будущем. Если в 2010 году De Beers и АЛРОСА находились в позиции «Звезд», то в 2012 году только российская компания сохранила этот статус. De Beers перешла в разряд «Дойных коров», что связано с объективным снижением показателей этого предприятия, а также продажей Оппенгеймерами своего пакета алмазных акций.

Компании Rio Tinto и BHP Billiton в 2010 году находились на позициях «Трудных детей», но в 2012 году последняя скатилась в область «Бесполезных баловней». Это тоже объяснимо, тем более что BHP Billiton продала часть алмазных (возможно, для нее непрофильных) активов быстро растущей компании второго эшелона - Harry Winston Diamond Mines Ltd.

Резюмируя, можно сказать, что группа компаний «АЛРОСА» имеет отличные перспективы в установлении гегемонии в добыче алмазов. Однако настораживает другой факт - многие не считают данный бизнес перспективным и избавляются от этого рискового на их взгляд предприятия. Вероятно, прогресс науки и техники может привести к тому, что уже в не столь далеком будущем станут выращивать крупные искусственные алмазы ювелирного качества в больших масштабах и при значительно меньших затратах. Поэтому более правильным мне видится развитие нашей компании «АЛРОСА» в качестве многопрофильного горнодобывающего холдинга. Благо природа не обделила Якутию минерально-сырьевыми ресурсами, которые можно еще добывать.

Ю.Г. Данилов – зав. отделом экономики недропользования НИ ИРЭС СВФУ им. М.К. Аммосова