新兴氢气经济为铂金提供了长期支持。“铂金市场在大多数大宗商品中占有独特的地位,因为它以氢气工业的形式出现了一个新的最终需求来源,预计在20世纪30年代将成为需求的主要驱动力,”世界铂投资理事会(WPIC)在一份报告中说。

LBMA年度精密金属预测调查(Annual Precious Metals Forecast Survey)将铂金列为今年贵金属的领先者。LBMA调查的分析师一致认为,今年铂金平均价格为108万美元每盎司。这比2022年的平均价格(每盎司958美元)高出12.5%,比今年第一季度的平均价格高出8%。据专家估计,钯将下跌14.3%,黄金将上涨3.3%,白银将上涨8.8%。

弥补赤字

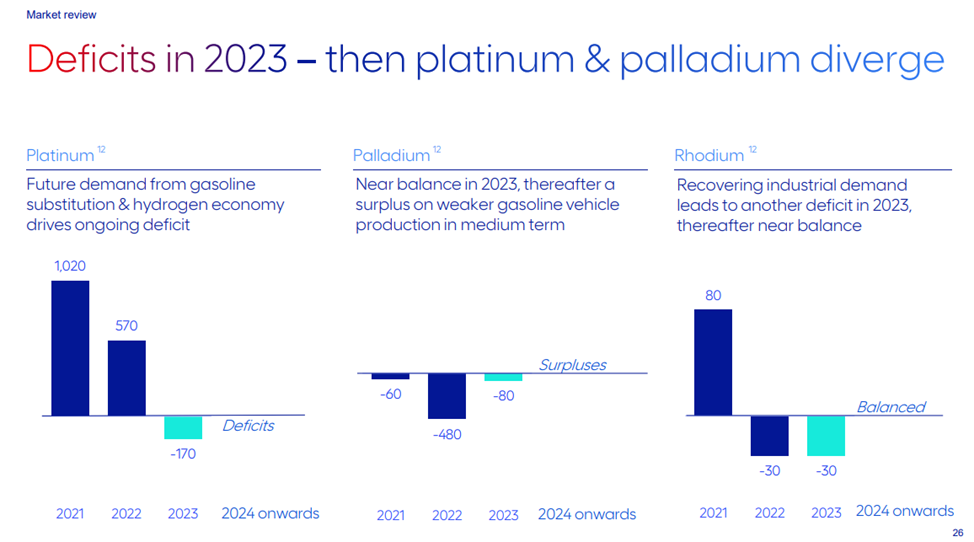

今年5月,WPIC公布了新的年度全球铂金短缺估计数,为98.3万盎司。这比三个月前的预测(55.6万盎司)高出77%。赤字相当于预计的贵金属年度需求的12%。

WPIC预计到2022年铂金供应量将下降1%(791.3万盎司)。需求量将增长28%(至817.6万盎司)。中国玻璃产能的扩张将是增长的重要驱动力,这将使今年的工业需求增长38.2万盎司(或17%),达到有史以来的最高水平。

在此之前,铂金市场连续两年出现顺差(2022年为85.4万盎司,2021年为129万盎司)。

《Norilsk Nickel》诺里尔斯克镍业公司对铂金前景更加谨慎,预计今年将出现小幅盈余(20万盎司),因为供应恢复将超过汽车行业的需求增长。预计盈余将被投资需求所吸收。

Johnson Matthey估计今年铂金短缺12.8万盎司。供应量将增长4%(至733万盎司,其中原金属产量增长5%,至580万盎司),需求量将增长19%,达到746万盎司。除了可持续的工业需求外,三元金属催化剂在汽油车中的推广也将发挥作用。

“尽管经济不确定性和相对较高的利率,我们认为铂金需求基本上受到了下行风险的良好保护,”WPIC在一份报告中表示。WPIC首席执行官Trevor Raymond表示,受风险影响的行业包括汽车行业持续用铂取代钯,以及计划在中国扩大玻璃和化工产能,以支持不断增长的投资需求。

Anglo American Platinum(Amplats)预计这三种主要铂金属的短期短缺(17万盎司铂)。与钯不同的是,铂在2023年后仍然短缺,因为汽油车的替代品和氢气经济的发展。

(Amplats Annual results presentations 2022)

2023年第一季度铂金短缺39.2万盎司。在汽车、工业和投资活动复苏强劲的背景下,国家的石油产量达到了创纪录的水平。在此之前,自2020年第三季度以来,金属的严重短缺一直没有得到解决。

2023年第一季度报价总产量为161.4百万盎司,比去年下降9%。需求比去年同期增长28%,达到200万盎司。

初级问题

去年,由于南非能源危机和俄罗斯制裁造成的运营问题,供应量下降了100万盎司。南非的采矿业在少数冶炼厂受到严重影响,这些冶炼厂集中了来自占全球铂矿产量70%的矿床的原材料。

2022年,俄罗斯的铂金出货量下降了10%,原因是与乌克兰的军事冲突导致地缘政治紧张局势,阻碍了货物的运输。WPIC认为,国际运输问题可能成为物流瓶颈,但随着销售渠道从欧洲转向亚洲,这一趋势可能会继续下去。同时,由于运营困难和定期维修,产量将比平均水平低8%。Johnson Matthey还认为,Nornickel在2023年的铂金出货量将保持在去年的水平(约260万盎司),因为尽管俄罗斯计划减产7-12%,但该公司仍在筹集去年未出售的金属库存。

然而,考虑到南非局势的不可预测性,WPIC表示,今年的铂金产量再次脆弱,并预测为551.1万盎司,与2022年的水平大致相同,比2013年的平均水平低6%。

“完成南非冶金厂的重建将确保更大的供应稳定性,但日益加剧的能源危机给停机后半成品库存的释放时间带来了很大的不确定性,”WPIC警告说。因此,WPIC预计,该地区的供应量充其量与去年相比几乎保持不变。

《Norilsk Nickel》诺里尔斯克镍业公司估计,今年全球一级铂产量将增长6%(至590万盎司),这得益于南非生产商在2022年因停电和冶炼能力不足而积累的未完成生产。

Amplats的报告说明了南非制造商的问题。今年第一季度,Amplats精炼金属产量下降了13%(在2022年下降了26%),原因是Polokwane冶炼厂的长期重建和电力供应中断。为了确保能源独立,Amplats与EDF Renewables建立了一个合资企业,建设600兆瓦的可再生能源能力,并将于今年第二季度开始建设太阳能电站。Amplats的产量预测仍然取决于电力供应,预计三年内不会增长,2025年产量将达到这一时期的最低水平。在全球通胀加剧的背景下,该公司的成本去年上涨了11%,预计今年将再增长16%。

第一季度铂金产量比去年同期下降7%,至120万盎司,因为俄罗斯产量的增长仅部分抵消了南非电力短缺加剧造成的减产。

二级报价

在过去的两年里,二级生产一直处于低水平,因为二手车的使用时间更长,原因是新车的可用性下降和消费者习惯的变化。去年回收的铂金珠宝数量也在下降。WPIC表示,2023年,由于对废钢供应的持续限制,二次生产将下降1%。

相比之下,《Norilsk Nickel》诺里尔斯克镍业公司预计二级供应量将增长13%,达到170万盎司,原因是供应链中断减少,新车供应量增加。

2023年第一季度,recycling回收量同比下降12%,至41.3万吨。由于汽车废料持续短缺。用户被迫使用旧汽车更长时间,而珠宝加工受到中国新珠宝销售下滑的影响。

汽车工业的复兴

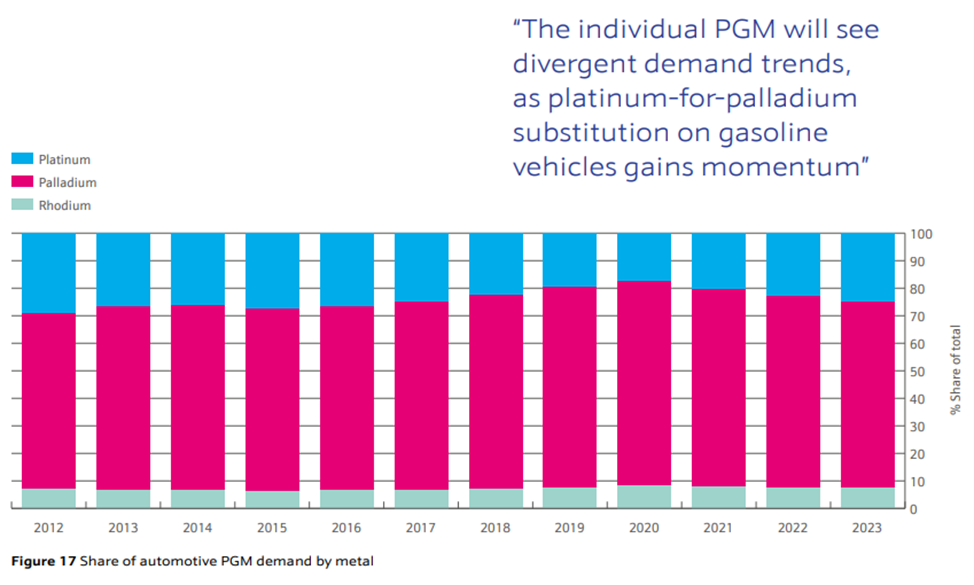

今年汽车行业的需求将增长35.7万辆。盎司(或12%)预计WPIC。汽油发动机催化剂中钯的替代量正在增加,而由于排放立法的收紧,铂金属的负荷正在增加。以铂为基础的清洁系统正在积极进入中国重型汽车市场。

WPIC预测2023年乘用车产量将增长至8600万辆。这比2022年高出4%,明显高于2020-21年受COVID影响的人群,但仍低于血前水平。

Johnson Matthey的调查显示,欧洲、日本和北美市场表现最差的主要原因仍然是半导体短缺,去年半导体行业损失了300万辆汽车(2021年为900万辆)。此外,还缺乏来自乌克兰的德国汽车制造商装配线的线束。

Johnson Matthey还预测,汽车行业铂金需求将增长11%,这是自2017年以来首次超过300万盎司。与此同时,钯的需求将下降2%,反映出对俄罗斯在其产量中所占份额较大以及过去四年来钯价格居高不下的担忧。JM指出,铂取代钯的步伐继续加快。尽管钯价格在过去几个月有所下降,但这不太可能对催化剂安装计划产生短期影响。

(Johnson Matthey PGM Market report May 2023)

另一个有利于铂的趋势是更多地使用三金属催化剂,减少钯和铑的含量。JM指出,这两种金属的价格仍然居高不下,鼓励了经济努力,并鼓励了铂的替代品。

与此同时,JM表示,2023年全球汽车白金金属总需求将仅增长1%,达到1220万盎司。今年乘用车领域的所有增长都将来自电池电动汽车(BEV),其在全球汽车市场的份额去年从6%增长到10%。JM表示,尽管有关发动机排放水平的法规正在收紧,但大多数汽车制造商已经能够满足新的要求,而不会显著增加汽车催化剂中的铂含量。

《Norilsk Nickel》诺里尔斯克镍业公司表示,铂替代钯将有助于抵消中国在重型运输中优化铂使用以及欧洲柴油汽车产量进一步下降的负面影响。

“虽然催化转化器对铂的需求将随着车队电气化的增加而逐渐下降,但预计这种电气化的一部分将来自燃料电池汽车(FCEV),包括对非运输氢的需求,对铂的总需求可能会大幅增加,”WPIC指出。

2023年第一季度,汽车行业对铂金的需求增长了9%,达到80.6万盎司。

工业需求创纪录

WPIC指出,玻璃产能的增加以及新化工产能的引入是2023年工业铂总需求增长的主要驱动因素。这些因素抵消了石油和电力部门需求的疲软。

随着利率上升,铂金行业消费者的积极投资可能变得过于累赘,但增加产能的大部分来自中国,中国的融资成本更具吸引力。此外,化工产能持续增长(占总需求的9%),部分原因似乎是大型能源公司继续向石化行业多元化,以降低威胁原油和天然气需求的能源转型风险。

尽管2022年底至2023年初的硬币和金条购买疲软,但总体投资需求似乎比近年来要好得多,主要原因是投资者对ETF的浓厚兴趣。WPIC预测,今年投资需求将从负区反弹至43.3万盎司。

第一季度投资需求为17.5万盎司。与三个月前的负(-5.4万盎司)相比,由于ETF转移到4.3万盎司的流入量。工业需求同比增长8%,达到57万盎司。

Igor Leikin 为Rough&Polished提供