一直到去年年中要成为阿尔罗萨的少数股东几乎是不可能的:封闭式股份公司的地位制约了公司的股票交易。现在情况发生了变化。自树立了进入开放市场和成为重要的上市公司的目标以后,阿尔罗萨转变成为一个开放式股份公司,而且还将股票划分为小面额的证券并得以进入莫斯科银行间外汇交易所—俄罗斯交易系统(MICEX-RTS)。

少数股东的地位使其有两种方法获得利润。第一种是有价证券的交易价格上涨。但是这种利润也是"证券式"的:如果要将其变成钱就不得不卖掉自己的股份而不再是股东。为了不从公司资产中退出, 可以以股息的形式获得现金。

阿尔罗萨历来都是定期地支付股息,然而在加成的时候首先考虑的是主要股东 - —即国家的利益,它掌握着91%的股份。剩下的9%素来都是分配给公司购股权计划框架内的工作人员。在这种情况下,他们中的大部分都获得了小部分的股票数,所以他们的股息加成也无关紧要。

在不久的将来,阿尔罗萨打算靠股票上市的方法来提高自由浮动(free-float)。股息量是吸引投资者的重要因素,所以现在在决定支付股息的时候不得不考虑少数股东的需求,还要考虑商业圈内通用的股息收益率标准。

根据这一目标,公司的监事会于去年年底设立了股息政策条例(包括股息加成的明确透明机制),该条例在公司还以封闭式股份公司形式经营的时候并不需要。根据创立者的说法,该条例将保证股息的年度支付不少于纯利润的10%。提成的上限并没有规定 - 预计,每年的最终额度将由监事会根据获得的利润以及市场状况决定。

总的来说,根据累计分红和股息收益率(股息与股票价格之间的比率)的数据可以看出,阿尔罗萨仍是全球重要的矿业公司。

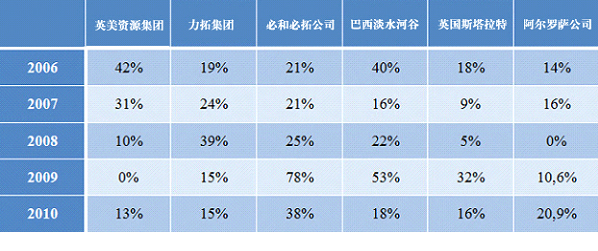

股息所占净利润率[根据真相集合(Factset)的数据]

如果将阿尔罗萨与那些仅仅只从事钻石开采的公司相比,那么该俄罗斯垄断组织的状况看起来更有优势。今天市场上的钻石开采公司都是些不大的玩家[吉姆钻石公司(Gem Diamonds)、佩特拉钻石(Petra Diamonds)、海瑞•温斯顿(Harry Winston),这些公司控制支出并把利润用于资助发展规划上面。上面列举的三个公司当中,在最近五年内曾经支付过股息的只有海瑞•温斯顿(Harry Winston)。

对于多元化矿业公司来说,平均股息收益率是3%左右。例如英美资源集团(Anglo American)在2010年的股票股息收益率为2.4%,力拓集团(Rio Tinto) - 4%,必和必拓公司(BHP) - 3.2%,巴西淡水河谷公司(Vale) - 2.1%,英国斯特拉塔公司(Xstrata) - 0.9%。

阿尔罗萨公司股票的股息收益率是1.4% - 根据0.25卢布的加成折算成面额为1777卢布的"新"股票。

现在阿尔罗萨在莫斯科银行间外汇交易所—俄罗斯交易系统中以每股30卢布的水平进行交易。公司在2011年的纯利润是270亿卢布。根据这些参数,如果阿尔罗斯要维持全球公司的股息收益率(大约3%)水平,该公司在2011年用于股息的纯利润率约为25%。

在上市之后,阿尔罗萨事实上将会是唯一的钻石开采大公司,该公司的证券能够在交易所获得。与阿尔罗萨就生产和销售规模相比,戴比尔斯很快就会成为英美资源公司的组成部分而不能独立上市。所以专家预测投资者对购买阿尔罗萨的股票会有很大的兴趣。一方面,这有利于公司资本总额的增长,另一方面,迫使阿尔罗萨公司增加股息量。随着为支持3个百分点的收益率水平而致使的股票价格上涨,公司不得不将用于股息的利润百分比提高到30%,甚至更高。

叶列娜•列文娜为《Rough&Polished》供稿