钻石时代的结束

自2000年初起,世界钻石业务发生了划时代的变化,这些变化可以预测其在可预见的未来有什么发展前景。首先,它们与世界经济的全球化相关,导致世界领先的钻石矿业公司 - 戴比尔斯公司(De Beers)和阿尔罗萨钻石公司在钻石贸易的结构和组织方面发生了根本性的变化。然而,应当承认,很多分析家忽略了一个事实,正是戴比尔斯公司是钻石原料市场上的垄断者,确定了钻石业务发展的长期载体,自觉选择了面向现代市场竞争的战略。

该公司在经过2001年的重组之后,由奥本海默家族(通过中央控股集团公司(Central Holdings Group),英美资源集团(Anglo-American)和博茨瓦纳政府控股,戴比尔斯由开放式公司转变为封闭式,被三个股东控制,其股份分配如下:

- 英美资源股份公开有限公司 - 45%的股份;

- 中央控股集团 - 40%的股份;

- 博茨瓦纳政府 - 15的股份。

在这种情况下,公司那时的价值为176亿美元。与之相对比,2011年,奥本海默家族决定将其40%的股份以51亿美元的价格卖给英美资源集团,公司可以估价为127.5亿美元。如果说,那时的钻石开采达到3870万克拉的话,考虑到开采总量下降了15%(2011年达到3300万克拉),而且那时有一个单一渠道的销售系统,那么,大概,该股份的售价是完全合理的。

衰退还是下降?

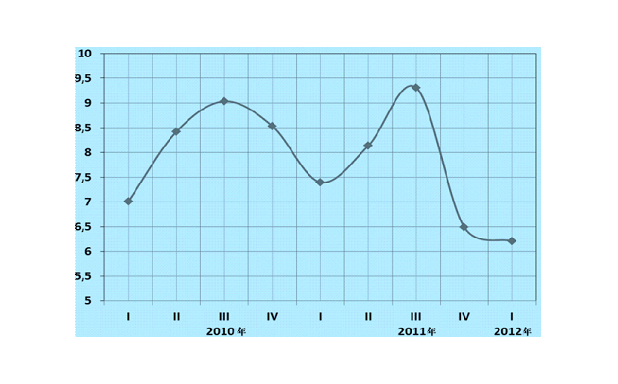

如果看戴比尔斯钻石开采的季度动态图,那么可以注意到,它具有季节性特点,冬季下降,而第三季度达到最大。同时也可以注意到,钻石开采在最近几年持续下降(图1,表格1)

图1. 戴比尔斯公司2011—2012年的季度钻石开采

表格1

2010—2011年戴比尔斯公司各产地和分公司的钻石开采

戴比斯瓦纳

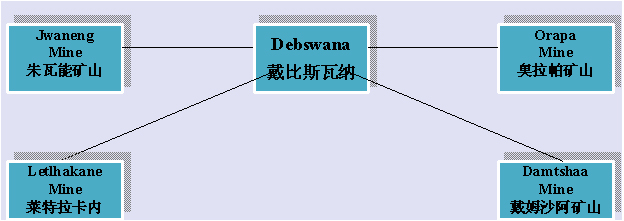

集团的主要分公司:戴比斯瓦纳(50% - 博茨瓦纳政府,50% - 戴比尔斯公司)在四个矿山上开采钻石(图2,表格2)。目前,该分公司占总公司钻石开采份额的三分之二。

图2. 戴比斯瓦纳的钻石开采分矿

表格2

戴比斯瓦纳各钻石开采矿山在2008—2011年的生产数据

|

|

Jwaneng Mine 朱瓦能矿山 |

Orapa Mine 奥拉帕矿山 |

Letlhakane Mine 莱特拉卡内矿山 |

Damtshaa Mine 戴姆沙阿矿山 |

共计 |

|

钻石开采,千克拉 |

13 674 9 039 11 470 10 641 |

16 869 7 575 9 528 11 158 |

1 200 1 066 1 221 1 091 |

533 54 - - |

32 276 17 734 22 218 22 890 |

|

矿石开采,千吨

|

15 766 6 606 8 204 6 537 |

18 569 8 817 12 928 13 250 |

3 794 2 362 3 307 3 102 |

2 883 60 - - |

41 012 17 845 24 439 22 889 |

** 2009 г. 2009年

*** 2010 г. 2010年

**** 2011 г. 2011年

戴比尔斯联合矿业有限公司(DBCM)

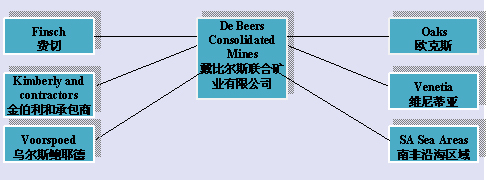

戴比尔斯集团两个历史最悠久的公司在南非的两个老矿山开采钻石:费切(Finsсh)、金伯利(Kimberly)和四个新区域:欧克斯(Oaks)、维尼蒂亚(Venetia)、乌尔斯鲍耶德(Voorspoed),以及南非沿海区域(图3,表格3)。

图3. 戴比尔斯联合矿业有限公司的钻石开采分公司

表格3

2008—2011年戴比尔斯联合矿业有限公司各钻石矿山的生产数据

|

|

Finsch 费切

|

Kimberly and contractors 金伯利和承包商 |

Namaqualand and contractors 纳马夸兰和承包商 |

Voorspoed 乌尔斯鲍耶德 |

Venetia 维尼蒂亚 |

South African Sea Areas 南非沿海区域 |

共计 |

|

钻石开采,千克拉 |

2 317 1 426 1 583 938 |

913 397 823 778 |

310 71 97 - |

128 532 732 580 |

7 500 2 204 4 287 3 147 |

- 167 33 - |

11 960 4 797 7 556 |

|

矿石开采,千吨 |

6 377 3 249 4 483 3 068 |

5 875 2 696 5 493 4 834 |

1 509 138 41 - |

769 2 402 3 016 2 434 |

5 975 2 836 4 036 5 189 |

- 暂无数据 199 - |

21 832 11 321 17 069 15 525 |

** 2009 г. 2009年

*** 2010 г.2010年

**** 2011 г. 2011年

加拿大戴比尔斯

加拿大戴比尔斯集团的企业在加拿大进行钻石开采(图4,表格4)。将来,加拿大的钻石开采能够在一定程度上补偿那些正在枯竭的老产地生产的减少。

图4. 加拿大戴比尔斯的钻石开采结构

表格4

加拿大戴比尔斯公司在2008—2011年的生产数据

|

|

Snap Lake 斯耐普湖 |

Victor 维克托 |

共计 |

|

钻石开采,千克拉 |

926 444 926 881 |

714 696 826 779 |

1 640 1 140 1 751 1 660 |

|

矿石开采,千吨 |

903 354 869 814 |

1 787 2 112 2 733 2 731 |

2 690 2 466 3 602 3 545 |

** 2009 г. 2009年

*** 2010 г. 2010年

**** 2011 г. 2011年

纳米戴比

纳米戴比是戴比尔斯公司(50%)与纳米比亚政府(50%)的合作企业,在该国的水下海洋和陆地冲积岩产地上开采钻石(图5,表格5)

图5. 纳米戴比的钻石开采结构

表格5

2008—2011年纳米戴比各钻石矿山的生产数据

|

|

Land 陆地 |

Sea 海洋 |

共计 |

|

钻石开采,千克拉 |

1 067 329 491 345 |

1 055 600 980 990 |

2 122 929 1 471 1 335 |

|

矿石采矿,千吨 |

16 922 3 477 9 434 8 288 |

н.д. 暂无数据 н.д. 暂无数据 н.д. 暂无数据 н.д. 暂无数据 |

16 922 3 477 9 434 8 288 |

** 2009 г. 2009年

*** 2010 г. 2010年

**** 2011 г. 2011年

钻石业务进一步发展的方式:首次公开发行股票(IPO)、出售核心资产、稳定化。

今年第二季度末,所有的谈判程序结束以后,英美资源集团掌握了戴比尔斯公司85%的股份,以后可能在自由市场上公开发行部分股票(IPO)。

与开始摆脱非核心资产的阿尔罗萨不同,戴比尔斯正在抛售那些废弃产地。例如,2006年,咖啡方丹(Koffiefontein)矿井的矿石开采结束,该矿井第一批钻石的开采还是始于1870年,而库利南(Cullinan)矿井则结束于2009年,两个矿井都被佩特拉钻石公司(Petra Diamonds)购买。2011年,戴比尔斯联合矿业公司将其位于南非的纳马夸兰钻石矿井卖给了特朗斯海克斯集团有限公司(Trans Hex Group Ltd)。

尽管戴比尔斯公司的年钻石开采量可以渐渐达到3600万克拉,但是很可能,该公司会根据市场行情而将开采量定在3000—3200万克拉范围内,尽量避免钻石的价格从历史最高水平上降下来。因此,在世界钻石产量保持几乎不变的情况下,持续到2020年的钻石原料赤字会让钻石原料的生产成本保持上涨。

将来,由于高质量人造钻石的合成技术不断发展,世界钻石开采的风险可能会大幅增加。

尤里•丹尼洛夫,经济学副博士,雅库茨克