九月底进行的香港珠宝展销会没能改变钻石市场的心情。各方面的专家都用这样一句话来形容这场展销会:"萎靡不振的贸易"、"非常贫乏的兴趣"和"几乎注意不到的乐观主义"。市场参与者在九月份继续进行小规模的交易,购买的钻石仅用于当前需要而不做储存用途。

而十月份却带来了意想不到的消息。根据市场上的消息人士透露,在当前的配货上,戴比尔斯公司(De Beers)实现的钻石销售额超过了70000万美元 - 比今年最成功的几个月都要多。由于没有外部需求增长的迹象,这只能说明一件事情 - 该公司大幅度下调了原材料的价格,而且很有可能已经责成看货商购买早前推迟购买的所有钻石,而不是早前允诺的明年春天。

市场状况

关于需求突然上涨的说法可以立即摒弃了。你读读九月份任何一种行业资源的新闻 - 如果你能找到5条是以积极方式描写的就很不错了。市场参与者至多只是注意到了"恢复的迹象",表现在,例如,对印度原料的需求上面。钻石公司(Diamond Corp)在九月底甚至宣布说,由于价格的疲软,该公司将不再举行例行的原料销售拍卖会。

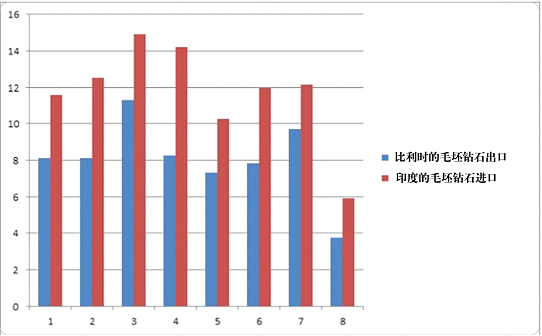

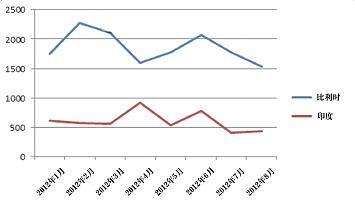

比利时和印度九月份的外贸统计数据暂时还没准备好,但是八月份的数据还是显示出贸易的显著下降,而这个下降未必能在一个月内就能补偿回来。

比利时和印度的贸易数据(按月,单位:百万克拉):

而且,八月份也显示出,这些国家的裸钻出口的平均价格也出现显著下降(也是以外贸统计数据资料为基础)。

根据媒体的消息,鉴于九月份的钻石和珠宝贸易也很萎靡,所以钻石商不可能拥有大量的自由资金来大幅增加购买。

还有另外一个假设的原因导致国际钻石商贸公司(DTC)在一个月内大幅增加了配货数量。理论上(仅仅在理论上),国际钻石商贸公司能够通过某种方式让看货商增加购买量,在合同中增加一些对他们有吸引力的修订。但是事实上,两个月前国际钻石商贸公司已经允许看货商放弃一部分购买并将一半的货物推迟,像我已经提到的,到明年春天。难道这是两个月内"冷淡"但不是危急市场的第二次甜头?不大可信。

因此,价格下降是唯一合理的选择。而且大幅度的下降会"说服"看货商现在去购买部分推迟的商品。总体上,这些假设还需要市场参与者的证实。

不得已的措施?

对于戴比尔斯公司来说,下调价格看起来是一个相当不合逻辑的措施,因为如果这样就推翻了该公司两周前发布的声明。戴比尔斯集团的总裁菲利普•梅利耶在香港展会上宣布说,下一次配货的规模"还是不大",而且公司并不打算大幅降低价格(八月份国际钻石商贸公司将价格下调了8 - 10%) - "行业必须保持积极态度以采取必要措施来促进价格的增长"。

我们只能猜测到底是什么让戴比尔斯公司在10天之内将自己的贸易政策来了个180度的大转变。但是,好像发生了自去年就开始担心的事情:八月中旬完成对戴比尔斯公司的合并之后,英美资源公司(Anglo American)开始对钻石公司的业务产生直接影响,并将其纳入了自己对"市场"标准的理解当中去。因此关于未来重组戴比尔斯以及合并国际钻石公司和戴姆戴尔公司(Diamdel)的新闻恰好在秋季出现绝非偶然。

我们来看看数字

戴比尔斯公司自己的半年财务报表看起来信心十足。销售水平比2011年上半年低不了多少,而债务规模在逐渐缩减。

|

|

2012上半年 |

2011下半年 |

2011上半年 |

|

销售额 |

3 346 |

3 491 |

3 887 |

|

税前利润 |

502 |

403 |

1019 |

|

债务 |

980 |

1259 |

1450 |

然而,如果看英美资源公司半年的财务报表,那么情况看起来就远远不是那么完美了。

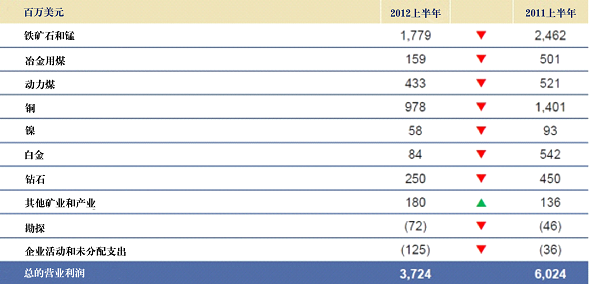

英美资源公司是跨国矿业集团,完全不是靠钻石开采来赚钱。其业务利润如下表所示(公司的财务报表数据,所有的数字都以百万美元为单位)。

从表格中可以看出,英美资源公司上半年的利润全线下跌。这主要是因为全球经济的危机状况以及金属和动力煤价格的下跌。由于价格的降低,英美资源公司上半年的营业利润下滑了近40%。

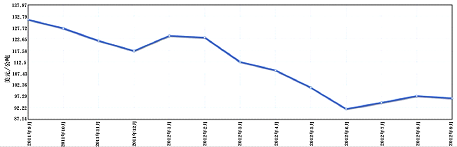

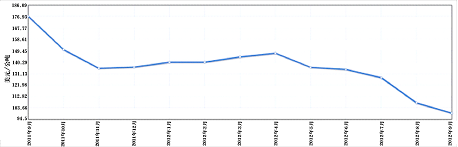

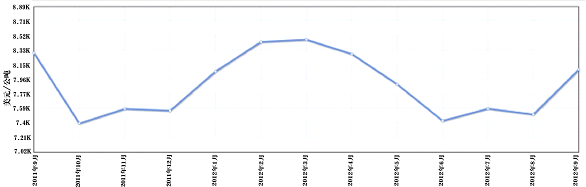

公司九个月的财务报告暂时还没有公布(不过预计最近就会公布)。而且,根据商品(commodities)的当前价格,九个月内的指数也将会很低。下面是英美资源公司最近一年内主要原料产品的价格曲线图,截止到10月8日(包括10月8日在内)。

动力煤:

铁矿石:

铜:

还要注意一点:购买戴比尔斯公司的股份及其债务的转让额外给英美资源公司带来了63亿美元的债务负担。该公司需要相当长的时间才能还清这项债务。然而,世界经济状况还是不稳定,而且商品的价格仍在下降。

在上篇市场述评当中我们已经列举了国际钻石商贸公司今年的销售额数据。截至八月份,国际钻石商贸公司的配货水平比2011年降低了80000多万美元。因此,七月份和八月份公司允许客户放弃购买一半的原料,而九月份的配货完全没有进行。

九月底至十月初是制定第三季度财务报表的传统时间。如果根据第三季度的统计,戴比尔斯公司呈现出营业利润的急剧下降(甚至出现亏损),我也不会感到惊讶 - 而且现在这已经使得英美资源公司失去平衡了。而且我也完全不会怀疑,英美资源公司作为85%股份的持有者会向戴比尔斯公司的管理层发送,说的客气一点,明确的信号:在主要类型业务的经营出现下降的条件下,公司不会允许二级业务上再出现亏损,而这意味着,需要包括对价格的市场调节以及表现出良好的销售数字。

短期利益,长期失败

短期内,原料销售价格的下调对商品市场来说是有效而合理的措施,可以增加销售收入和利润。只是钻石从来就不是交易商品,而且其消费市场在很大程度上人造的。价格的下调实际上意味着戴比尔斯公司放弃了长期市场的形成政策,该政策是公司很久前就创立的并通过其营销活动一直都提倡的。

很难预料这一步的后果是什么,但是不太可能会是积极的。只需回顾, 2008年市场的大规模崩溃正是发生在必和必拓公司(BHP)对拍卖失去控制之后。

戴比尔斯公司价格的下降可能会引起其他开采公司的类似举措,并且让塞西尔•罗德斯的噩梦变成现实 - 钻石生产商的价格竞争。价格的急剧下降以及拍卖规模的增长难道是"美丽新世界"的特点?恐怕,这对钻石管道的任何一个参与者都没有好处。

从中期看,生产商自身会开始损失资金,获得更少的利润。此外,生产商总还会有一项重要的支出来维持和保障生产,而且在低价的情况下,所有现在运行的生产都将有利可图并非事实。而且如果部分现有设施不得不暂停的话,市场上将会出现供货不足,而这又会自动提高生产商想下调的价格。在这种情况下社会因素会生效 - 这个因素在2009年在博茨瓦纳、俄罗斯和印度瞬间成为了决定性因素。

原料价格的大幅下跌对钻石商也没有好处 - 会使他们的库存及银行存款贬值,而由于卢比的贬值以及美元贷款支付的增加,印度的切割商目前也处在困境当中。对他们来说最好的选择是价格的稳定以及有节制的供应量。

很难想象,戴比尔斯公司竟然不评估可能会出现的后果。这是令人极为担忧的,因为市场真诚地希望,奥本海默家族离开该行业不会为其带来令人不安的变化。

20世纪初曾经有一个具有相当规模并充满活力的琥珀珠宝市场。它与钻石市场建立的规则相同:对需求的适度满足以及积极的商品市场营销。而后这些规则被遗忘了,而琥珀也如河水般流逝了。那么,这个市场又将归向何处呢?

叶列娜•列文娜为《Rough & Polished》通讯社撰稿