在国际钻石商贸公司(DTC)进行过一次出人意料的大规模配货之后,市场参与者中间一直笼罩着不确定的气氛。没有人明白价格是否出现了急剧下降,也不确信其他参与者会报以什么。所以我们推迟了十月份市场述评的发布,为的是先等待比利时或印度的进出口统计数据,并在这些数字的基础上做出结论。

暂时只能做出以下结论:更新的价格可以让切割商重新获取差额,而这预示着该部门可能很快会出现稳定。但是,这只有在市场不采取仓促措施的情况下才会发生。

稳定的幻象

印度(印度宝石和珠宝出口促进委员会GJEPC)的出口统计数据暂时未公布,但是已经有了安特卫普世界钻石中心(AWDC)的数据。根据这些数据,比利时八月份出口钻石原料的平均价格为每克拉119.378美元,比九月份低17.3%。比利时钻石原料的每月价格如下表所示(第一行数字是进口额,以百万美元计,第二行 - 百万克拉,最后一行 - 每克拉进口钻石的平均价格):

因此,比利时进口钻石原料的平均价格在十月份达到了全年最低水平。自年初开始,比利时进口钻石的价格下降了12.6%,而与五月份的全年最高水平相比 - 下降了26.3%。

价格的类似特点总体上证实了市场参与者一个月前提出的假设。十月初,国际钻石商贸公司不仅进行了大量配货,而且,在这次配货范围内的原料价格也下降了。所以有充分的理由相信,采取这样措施的不仅是戴比尔斯公司,还有俄罗斯的阿尔罗萨公司,这总体上使得比利时的进口价格出现了明显下降。

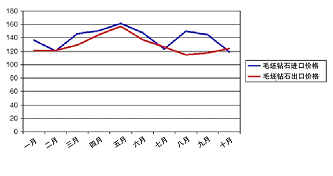

如果看比利时钻石出口的价格(表格建立的方式与上面相同),那么会出现更有趣的画面:

正如表格所示,最近几个月,比利时钻石原料出口平均价格的走势与进口价格完全不同。尽管十月份进口原料的价格下降了17%,但是比利时出口钻石的价格平均达到了123.9美元 - 比上个月高了5.6%。

这种差别用曲线图表现的更为直观:

只有在十月份出口价格和进口价格的曲线才"汇交"于一点。这是说明了什么?

很明显,比利时的原料出口价格对于我们来说是一个定位标,切割商正是按照这个价格购买原料。或者说这是二级市场上的价格。显然,自七月份钻石开采公司将原料价格提高以后,毛坯钻石的价格对于"终端"消费者来说已经变得过高(在这种情况下是对于行业的制造部门来说,我们暂时不考虑裸钻市场)。结果,原料按照高价离开生产商而进入市场,但是市场参与者中间却要打折交易。我们所列的曲线图仅仅是对从交易商那里获得的最近几个月的数据进行的直观确认,对这些数据的态度却不明确。

那么,十月份生产商方面价格的下降似乎最终会为市场带来平衡…

又是卢比

这里需要单独停留在出现下降的原因上面。

为了降低毛坯钻石的价格,完全没必要修订价目表。只要改变原料销售的种类就好了。尺寸相同,而净度和颜色特征不同的钻石的价格可以分为不同的等级。如果提高销售结构中小颗或劣质原料的份额,这些钻石往往都价格不高,那么也可以导致其每克拉的平均价格出现下降。而且在这种情况下,销售总额表现的也会很高 - 因为,由于价格低廉,这类商品需求量很大。

显然,改变种类正是生产商在十月份所采取的措施。这项措施,首先是针对印度钻石商而采取的。

如果看看印度卢比的汇率走势就可以明白,十月份销售高的原因不仅仅在于价格的下降。

自今年春季开始,印度钻石商就遭遇了因卢比贬值而引起的清偿危机,而这导致他们很难开展进出口业务。九月份,尤其是十月份,卢比的汇率已经非常稳定了,因此,印度的公司在货币转换的时候能够获得更多的美元,相应的,也能提高原料的购买量。

然而,从十一月份开始,印度的货币又开始疲软了,现在是1美元兑55卢比。这意味着,印度钻石商从十一月份开始又要面临困难了,当然,这些困难将通过改变种类的方式抵消掉,但是仍然不完全。

如何抵制诱惑呢?

现在又这一刻又来临了,对于原料生产商来说,主要的是不采取强烈的措施。而实施这些措施的诱惑从来都没有如此之大。

从媒体报道和报表数据来看,钻石原料的两大生产商 - 戴比尔斯和阿尔罗萨都在经历困难。阿尔罗萨现在所担负的债务额可以与危机前相提并论了。未来几个月必须出现相当大的原料销售额:阿尔罗萨九个月内的产品销售额达到31.75亿美元,而就年销售额来说,仍然打算实现计划中的45亿美元。剩下13亿美元中的一部分,公司打算提供给俄罗斯国家基金宝石与贵金属管理机构,但是这个量未必会很大 - 根据媒体的报道,关于国家支持的问题暂时还没有解决。当然,由于正是实现向长期合同的过渡,阿尔罗斯的销售相比于2008年来说已经进行的相当好了。但是,公司所面临的任务仍然不轻松。

戴比尔斯公司的状况更加复杂。正如前面述评中所提到的,该公司远远落后于去年的销售水平,而一次大规模的配货不能够弥补这种滞后。此外,有迹象显示其主要股东 - 英美资源公司(Anglo American)对戴比尔斯的数据不满意(你只要回想一下辛西娅•卡罗尔的离职就可以了)。

在这种情况下,对于生产商来说,继续按照低价(可能,甚至是不断下降的价格)向市场提供大量的原料诱惑很大。

戴比尔斯公司的代表奈杰尔•西姆松不久前发布的正是这样一条信息,虽然是以相当含蓄的方式,他表示说:"尽管十月份配货销售的产品并非都用于本季的裸钻生产,但是看货商必须继续开展自己的业务,并购买钻石原料,以维持通过生产进行的稳定货物流。"戴比尔斯公司通过这句话证明了,十月份销售的部分廉价原料已经进入了库存,但是建议公司继续进行大规模购买。

尽管价格低廉,但是印度钻石商(他们仍占到钻石原料消耗的75%以上)现在没有能力积累大量的原料库存。为了稳定自己的业务,他们在某段时间内需要开展少量业务:快速切割并销售裸钻,目的是重新购买毛坯钻石,并通过这种方式向贷款银行显示其固定的周转。加工积累的库存反正也会占用他们一些时间。改变他们现有储量的价值并没有好处 - 实际上,这个改变是增长还是减少都不重要。

生产商方面提高"印度"种类的份额可以看作是针对市场的措施。但是,如果生产商停留在这个措施上,不调整价格以及固定销售量对于整个行业来说可能更好。这将为切割商提供一个可预见开展业务的机会,而不必每月都适应新的市场条件。

如果忽视短期问题,可以看得出来,钻石市场的前景仍然不错,因为对终端产品 - 钻石饰品的消费正在持续增长。即使这个增长像2011年那样不大。

珠宝公司和"奢侈品"生产商发布了3个季度的财务报表,宣布自己的销售实现了增长。销售裸钻和珠宝产品的青尼罗河公司(Blue Nile)在第三季度的收入增加了20%,PPR公司在奢侈品部门的收入上升了12%,泰坦工业公司(Titan Industries)(Tanishq品牌)的珠宝产品销售上涨了6%,而查尔斯&科瓦公司(Charles&Colvard) - 76%。

可以预计,由于节日热季 - 印度排灯节、感恩节、圣诞节的到来,这个增长在未来几个月内只会加大。专家预计,消费的增长也将促进解决政治上的不确定性:最终过去的美国大选和中国共产党领导人的更换。

钻石消费的增长将有利于切割业的快速恢复。而复苏的钻石商能够增加购买量。

而到那时,可能又将讨论钻石原料的价格上涨问题了。

叶列娜•列文娜为《Rough&Polished》通讯社撰稿