有人可能会说,钻石不是商品,而这意味着,钻石市场与其他市场完全不同。然而,经济全球化让这个论点受到了质疑。在过去的几年当中,我们多次经历了原料价格的跌宕起伏、"泡沫"的形成和需求危机。钻石市场不稳定,而这正是"市场"这个词在传统意义上的属性之一。

2012年,钻石市场又向这个"传统理解"迈进了一步。由于钻石商清偿能力出现了危机,钻石原料生产商不得不降低价格来为客户提供便利。结果导致,尽管上半年价格急速上涨,但整个行业是以2012年一月份的价格水平开启了2013年。而这为思考将来该如何给行业定价提供了一个良好的契机。

原料价格

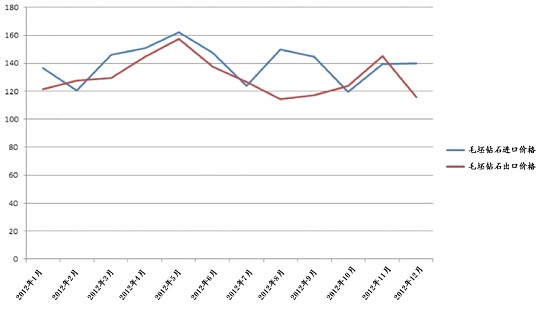

根据安特卫普世界钻石中心(AWDC)的统计数据显示,12月份,比利时进口了665万克拉的钻石原料,总价值达92980万美元。不论是从数量上,还是从价值上看,这都比一个月前低,但是从总体上看,12月份出现贸易下滑是每年都定期重复出现的现象。

比利时在12月份出口的钻石原料的平均价格为每克拉139.7美元,与11月相比几乎没有变化。对于最近几年一直持续波动的钻石市场来说,这样甚至两个月的稳定已经是值得注意的现象了。

生产商进行的降价行为阻止了上半年试图提高价格的尝试。生产商以年初的价格结束了一年的业务(仍是根据安特卫普世界钻石中心的统计 - 1月份为每克拉136.6美元)。

比利时进口钻石原料月价格变化曲线图如下所示:

如果要谈论比利时出口毛坯钻石的价格,那么其出口原料的平均价格在十二月份出现了下降,为每克拉115.6美元。尽管如此,业务量本身却大幅增长:1200万克拉,总值13.9亿美元。总体上,比利时原料出口价格在2012年底与年初的水平基本相当:一月份的平均价格为每克拉121.4美元。

十二月份的出口数据应当单独拿出来。比利时出口毛坯钻石的价格比其进口原料的价格低。然而,这很难证明生产商们在二级市场上再次以很大的折扣出售产品。比利时的毛坯钻石出口值在十二月份增长了30%(与十一月份相比),而出口量增长了60%。由于实际数量又比价格增长的更快,可以推测出,原因在于销售种类的变化。最有可能的是,十二月份交易比较旺盛的是更加小颗的"印度货"。

显然,大部分"印度货"是来自于比利时钻石商的库存。不管怎样,十二月份,比利时的原料出口量比该国的进口量多出了600万克拉。而整个2012年,从比利时的库存多"运出"了多余的1600万克拉(用于出口)。

总体上,比利时的库存进入市场已经持续第五个年头了。2011年,比利时的出口比进口超出了820万克拉,而2010年 - 1700万克拉,2009年 - 1050万克拉,2008年 - 600多万克拉。只能猜测现在比利时钻石商到底积累了多少库存,如果只看这五年时间,这些库存已经减少了6000万克拉。这部分原料是在危机开始前积累起来的,尽管最有可能的是,库存产品种类已经根据市场条件变化很多次了。

就在一年期间,比利时出口了8830万克拉的钻石 - 比2011年少1000万克拉。这个减少的主要原因在于钻石商清偿能力危机和生产商为了维持原料价格减少了原料供应。

新的垄断

2000年之前,钻石市场上存在以戴比尔斯公司为代表的垄断销售商。现在还可以谈谈另外一个垄断 - 买家垄断存在的原因。几乎所有的钻石原料最终都汇集到印度进行切割 - 就算是涌向大量不同的买家。而这种特殊的垄断,正如现实表现的那样,在印度经济变得疲软时,会对市场产生很大影响。

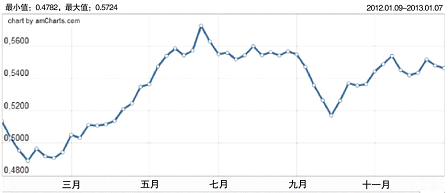

我们在2012年遇到的很多钻石市场的问题都是由印度卢比汇率急剧下降引起的。印度每年都进口大量的资源,包括石油和石油产品,具有很大的外贸负平衡,这种状况最终会导致本国货币汇率下降。钻石原料和裸钻贸易在印度外贸业务当中完全占据不大的份额,但是卢比汇率对整个行业的影响却十分严重。

2012年卢比汇率波动图:

本国货币的大幅贬值严重降低了印度钻石商购买原料的机会:相同数量的卢比只能买到更少的原料。此外,钻石商在把卢比与美元频繁兑换的过程中也损失了大量的资金)。尽管如此,裸钻价格的上涨幅度不像钻石原料那样大。所有这些都导致切割业开始无利润地开展业务,而有时甚至出现亏损。切割业的代表再次提出,原料的价格过高,而且毛坯钻石的价格甚至比其产品 - 裸钻的价格高。

印度监管机构表示将采取一系列措施来加强本国货币。然而,正如我们从卢比汇率曲线图上看到的,他们并没有取得显著的成果。卢比的汇率一直保持1美元兑55卢比有好几个月了,显然,这种水平还将持续下去。从目前的市场状况来看,钻石商已经适应了在这种汇率水平下开展业务,而生产商价格的下降对此做出了巨大贡献。

信任问题

然而,"适应"和"开展盈利业务"并不是一回事。年底,很多切割业的代表和专家提出了大量的诉求,呼吁生产商认真对待切割商的需求,以确保毛坯钻石与裸钻的价格关系可以让人接受。

市场从属于供需关系,这意味着,不论是消费者,还是生产商都处在"约束"当中。如果钻石商的业务不能盈利,那么他们的业务就失去了所有的意义。生产商试图通过高价来赚取更多的利润,在当今的条件下,这个利润的大部分都被用于维持开采。容易的露天开采的时代已经成为了过去,正在运行的产地日益枯竭 - 不论是阿尔罗萨,还是戴比尔斯都遇到了这个问题。利润是发展地下开采的方法。利润越少 - 地下开采越少 - 毛坯钻石也越少。考虑到现在的需求已经超过了供应,这不是形势发展的最好方法。

但是还有一个很少被注意的因素。

钻石市场上的价格形成自古就是一个封闭、不透明的过程。而且在很大程度上,其基础不是经济依据,而是…信任。

现在生产商并不总是知道他们的毛坯钻石被运到买家那里后会发生什么。当戴比尔斯还是贸易垄断公司的时候,这个过程要简单得多。根据市场专家的说法,那时买家会约定监督市场上的状况,并提供信息来说明哪些钻石是由他们所销售的产品制造出来的。

在垄断崩溃以后,市场监督变困难了很多倍。当然,两家大的生产商都有自己的子公司负责切割和销售裸钻,这可以让他们获得关于这个市场状况的大致信息。戴比尔斯还有另外一个优势 - 戴姆戴尔(Diamdel)拍卖公司,该公司在二级市场上积极地开展业务。世界各地有类似的机构,也有贸易代表处,但是……

总之,在举行交易大会的时候,生产商仅可以依靠自己合同另一方的话。价格形成取决于买家怎样讲述自己对其产品的需求,他要展示的信息到底是哪些。而现在,众所周知,信息持有者会按自己方便给出信息。一位把毛坯钻石销售给切割商的知情人士说,这些信息经常会给他们带来问题。"我总是感到惊讶,这就是生意 - 引用一位知情人士的说法:根据钻石商提供的文件,他们的业务早就亏损了,而我们的价格太高了。但是他们继续在购买,而且一再要求更多的产品批次。"

价格总是买家与卖家协议的对象。但是为了保持毛坯钻石与裸钻价格的协调(正如市场所需要的),最好是制造出一种工具,可以以某种程度的精确度来确定这种协调。就算是不能被大众所明白,至少让其销售者和买家清楚也好。

制定这样的工具不会比一批专家所坚持的把钻石作为商品努力进行营销带来的好处少。至少,这样可以部分消除生产商与钻石商彼此间的意见。这完全不意味着毛坯钻石已经变成了商品:谁也没有取消"市场价格的溢价/折扣"概念。

叶列娜•列文娜为《Rough&Polished》通讯社撰稿