可能在二月底再提到一月份不是很对,但是对一月份钻石原料贸易结果的分析让人产生了矛盾的感觉。最接近的是,图表非常简单:戴比尔斯公司的小规模配货导致了商品短缺,结果导致二级市场上的拍卖最终出现了溢价交易,这让我们看到了原料上涨的前景。然而,如果仔细看来,这却催生了一系列问题。生产商的销售数据差别很大,有关商品短缺的数据并不衔接,因此目前尚不清楚到底谁才是赢家。

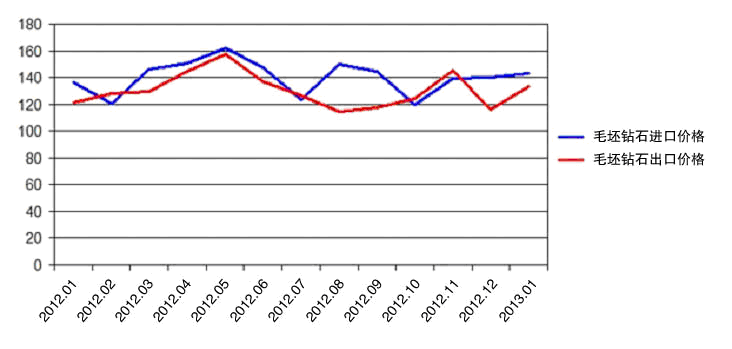

根据安特卫普世界钻石中心(AWDC)的统计,比利时一月份的毛坯钻石进口的平均价格较去年12月增长了2.6% - 达到了每克拉143.4美元。其毛坯钻石出口价格要比进口价格低,但是与12月份相比更加接近,为每克拉133.15美元。

比利时一月份毛坯钻石进出口平均价格(美元):

进口价格的上涨与知情人的这样一个消息相一致,即戴比尔斯公司将自己的价格提高了2-3%,同时将种类减少了。

然而这是唯一完全符合统计数据的消息。

已经不止一次出现过报道称,由于去年生产商方面毛坯钻石销售的减少,以及一月份配货规模不大,导致月底已经感受了产品缺乏,最终导致二级市场的拍卖交易出现了5-9%的溢价。

市场参与者估计"阿尔罗萨"公司的一月份销售额达到了30000-3500万美元 - 年一月份和2012年十二月份的水平基本持平。根据他们的估计,"尔罗萨"料的种类与十二月份相比并无大的差别,而价格却"市场一样高"

根据市场参与者的说法,力拓集团(Rio Tinto)进行了相当大规模的交易期。必和必拓公司(BHP)缩减了销售,但是规模不大 - 约3 - 4%。

相应的,对戴比尔斯公司配货的评估也是矛盾的:消息人士指出数字达到了45000 - 55000万美元 - 也就是说,比一月份要么减少了10000万美元,要么减少了20000万美元。

然而,安特卫普世界钻石中心的统计与生产商供应原料减少的理论相矛盾。比利时在一月份进口了777万克拉的毛坯钻石 - 比十二月份高了约17%。以美金计算,这个增长还要大 - 达20%,达到了11.14亿美元。这是比利时过去一年的最高进口数据之一。

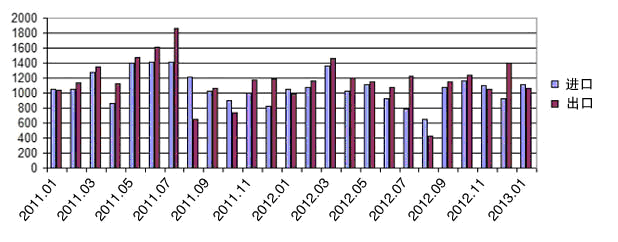

在这种情况下,尽管比利时的出口额符合了商品进口额,但如果看看历史交易额,那么这个数字是出奇的小。为了验证这一点,只要看看比利时2011年的毛坯钻石进出口关系图便足够了(百万美元)

比利时的原料出口首先表明了二级市场上的贸易以及商品最终分配到切割商那里了。如果二级市场上出现了导致溢价拍卖的商品短缺,那么出口的小规模未必能证明钻石原料不受需求。

市场上的原料短缺可能不只有生产商可以制造。经过几个月的下跌以后,市场可以希望价格在第一季度恢复。上面列举的进出口曲线图让我们不得不思考,比利时钻石商在期待这个增长的同时也存放了一些原料并积累下了库困,这也使得这个状况更加现实。

叶列那•列文娜为《Rough&Polished》通讯社撰稿