2008年金融危机后,专家们开始关注钻石市场在商品市场(通常意义而言)中的逐步转型。纵观历史,那些对产品进行自主定价并规划供应规模的采矿公司(事实上,只有一家公司 - 戴比尔斯)控制了整个钻石业。自2008年价格下跌之后,制造商纷纷从定价方(pricemaker)转型为受价方(pricetaker):开始接受买房愿意支付的价格。如今,决定钻石业的已不是原料的供应,而是需求。供需在某种程度上达到平衡,让钻石市场走出了危机。

也许,我们现在正目睹着钻石市场迈入发展的新阶段。钻石生产商在交易期间制定价格,而购买者则根据自身财政状态购买原钻。同时市场中还出现一个新的第三方力量 - 原本一直"置身事外"的金融业。为钻石贸易提供贷款的银行。目前的情形表明,钻石行业的状况在很大程度上取决于金融业。

在历史上,钻石贸易是建立在信贷经营基础上的,因为从购买原钻到出售抛光钻石需要好几个月的时间。只有少数几家大公司有足够的周转资金来维持自身的运转。但是,并不是必须按照这种操作模式进行经营:"钻石"银行的专业联营总是十分乐意与业界人士合作。至少在2008年金融危机之前,原钻的贷款申请比其它任何种类的贷款都要简便。

让人感到吃惊的是,人们将2008-2009年的事件(而非2011年)称之为钻石业的"危机"。因为在2011年之前的几十年已经积累了许多问题,到了2011年才开始全面崩塌。

银行以积极的态度接受了2011年原钻价格突增的状况:贸易公司和制造商向我们展示了不断增长的销售额,而他们在银行的抵押金也在每月递增。9月份价格开始下降,使得抵押金的贬值额超过了20%。局势进一步复杂化,由于印度经济的性质,印度卢比对美元的汇率也下跌了。鉴于世界上90%的钻石均在印度完成切割琢磨,卢比的贬值影响了大多数钻石制造商的购买力。贷款中出现了违约风险。

虽然未出现大规模破产,但抵押品的贬值以及违约的威胁大肆泛滥。"钻石"银行并不是仅仅提高了对贷款人的要求 - 某些银行已经开始研究钻石业融资的可行性(简单来说,他们在考虑是否值得去完全放弃这项业务)。自2012年起强制施行的银行监管法规巴塞尔协议3在这个过程中发挥了重要的作用。

据市场商人称,所有企业无一例外均需接受这些严格的要求,包括戴比尔斯的看货商和阿尔罗萨的客户。唯一的区别是,大公司的抵押金是其所购原钻成本的30%,而小公司的抵押金则要求与采购金额相同。据消息人士称,银行不会为新公司提供信贷业务。

信贷问题源于钻石业务的特点。目前所有大型钻石矿业公司均与客户达成长期合作的协议,这种体系能够在一个良好的市场环境下为钻石商提供良好的利润,但也需要他们在恶劣的市场环境下以固定的价格购买指定数量的钻石。类似的市场环境如2011年11月。2012年许多制造商仅获得最少的利润,有些甚至出于亏损状态。根据GJEPC统计,2012 - 2013财年(截止2013年3月)印度钻石出口量与去年相比下跌了35%。您更愿意将钱借给谁:具有稳定增长业务的人还是"收支平衡"的钻石生产商?

除此之外,银行在经济不稳定时期对抵押品的价值具有一个清晰的思路 - 事实上,他们对原钻的定价有一定的原则。您更愿意将钱借给谁:例如,黄金矿业公司抵押品的价格根据黄金每日的平均汇率便可以轻松计算出,而从原则上讲,钻石业不存在交易价格这种说法。那么您是愿意将钱借给前者还是后者?答案是显而易见的。

重新审读任何一家大众传媒在去年发布的分析报告м - 几乎每一篇文章都提及了行业的融资问题。也许,正是这个问题引发了如今几乎每个月都会发生的银行和客户之间的冲突。

钻石业务涉及和引发的银行问题越多,银行愿意放贷的金额数目就越少。而获得的贷款越少,该市场的发展速度就越慢。2013年初,原钻的定价便是一个典型的例子。大型钻石生产商(每个交易期上涨几个百分比)让价格逐步平缓地上涨,并控制产品的供应,这些措施均促使了市场的复苏。经历了很长一段时间后,2月和3月二级市场的交易终于出现了利润,生产商也能够获取利润来提供相对舒适的工作。

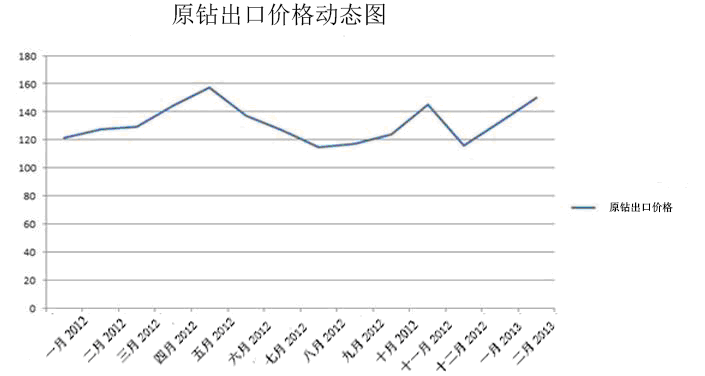

第一季度的原钻价格的动态图可以参照比利时的原钻出口平均价格图表(美元/每克拉)

* Rough&Polished通讯社根据AWDC提供的数据制成此图表

然而,根据市场人士透露,四月份的提价(据估计从3%到7%不等)又会"吃掉"制造商的利润,并将抑制市场的活跃性。在融资条件有限的条件下,市场是无法"消化"原钻价格波动这一新局势的。与此同时,裸钻的需求依然非常稳定,珠宝公司称过去 - 个财政季度的指标持续增加。

也许,我们应该期待下一个价格稳定时期的来临。据市场人士透露,阿尔罗萨已经做出决定,不会在下一个交易时段提高产品的价格。可以预计,戴比尔斯也会做出同样的决定,本周该公司便会公布五月份的计划。无论如何,目前提高价格对于生产商而言是最不明智的做法,提价不仅不会带来销售的增长,反而会产生抑制作用。

仅凭生产商采取的一些措施和钻石制造商的诉求似乎是不够的。为了能够购买钻石,首先需要钱。似乎有三股力量在影响钻石行业 - 目前首先需在这个问题上达成某些共识。

列莲娜•列温娜,Rough&Polished