我相信,几位作者为这份报告投入了大量的时间和精力,对自己的课题也了解地十分清楚。但如果我们从更广泛的角度去看,不只比较2012年以来的数据,那么我们便可以发现,钻石业内存在一个非常不同一般的问题,即经销商的作用越来越显著,他们现在已经开始对市场的整体状况产生具有实质性的影响。

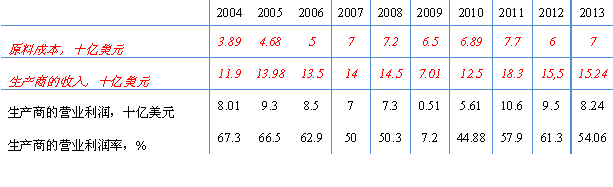

生产商

这个故事会很长,但您要知道,钻石管道也不短。我们从源头,即从毛坯钻石生产商开始谈起。这里将包括所有的开采公司 - 既有在地下矿井开采钻石的矿业巨头阿尔罗萨和戴比尔斯,也有在非洲冲击岩产地开采钻石的小型开采商。他们都有一个共同的目标:以一个合理的价格出售毛坯钻石,这个价格不仅能补偿开采成本,还能为业主赚取利润。其实,这正是矿业公司最近几年所遭受的指控的实质:据说,他们为了赚取利润不合理地调节原料的价格。

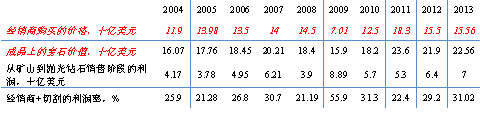

Tacy的数据为我们提供了两个分析指标 - 生产商开采毛坯钻石的成本和他们在市场销售钻石原料的价格。其余的数据我们自己也能很容易地计算出来。

建议读者不要把注意力放在高利润率的数字上,因为这只是矿山建设成本与购买桶和筛子的成本之间的算术平均值。我建议读者注意以下几点:最近两年,生产商的营业利润和利润率都在下降。尽管,如果从对他们具有侵略性的价格政策的评论判断,结果本应该是相反的。

如果对未来做出预测,那么应该明白,开采原料的成本只有在减少产量的情况下才会降低。目前,原料的高成本正是由于从原生矿床开采毛坯钻石造成的。矿井开掘地越深,每克拉的成本也就越高,金融分析员中间流传的笑话 - 生产商把钱都埋进了矿井里 - 也不再只是笑话了。当矿业公司代表自豪地谈论关于减少成本的措施时,多少都带点戏谑的成分在:因为总共不过减少了几个百分点。

读者必须明白一个事实,即矿业公司的支出不仅仅只限于生产成本。这其中还包括工人的最低工资(数量巨大)、大量的社会成本以及贷款服务费(当下,没有贷款谁也无法开展业务)。矿业公司的生命并不像第一眼看上去那么强大。

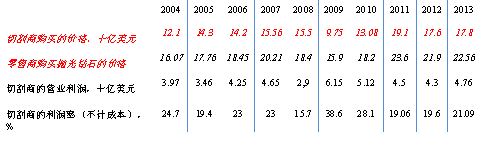

切割商

现在,我们再进入钻石管道的下一个生产阶段 - 切割。切割商从最初就是钻石管道中最薄弱的环节,因为他们一直都被斯库拉和卡律布狄斯夹在中间,背腹受敌。一方面,他们面对的是不断提高毛坯钻石价格的生产商,另一方面,他们面对的是暂时还不打算提高宝石购买支出的珠宝商和终端消费者。因此,钻石管道的这个环节的利润不高。然而,最近两年的专家文章都宣称,由于原料价格的上涨及银行融资的不足,切割业的利润不断下降,甚至出现了负值。在这种情况下,毛坯钻石的价格不管超哪个方面变化都不重要了:如果价格上涨,切割商没有足够的资金购买必要数量的原料,如果价格下跌,切割商在银行里的抵押品就会贬值,他们不得不补付资金。

我已经准备接受关于切割业务不能盈利的观点了。但Tacy的数据让我无法相信最近两年局势急剧恶化的观点。

从上面根据Tacy数据所做的表格可以看出,近十年来,切割商的利润一直维持在几乎相同的水平上(2009年危机期间出现的急剧下降除外)。当然,这个利润率不可能达到20%,因为这些数字不包括工人和设备支出。我认为,在现实生活中,这个数字大约为5%,市场上最成功的参与者能达到10%。

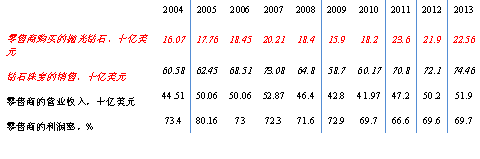

零售

零售部门同样具有一个类似的稳定局面。珠宝上镶嵌的抛光钻石的价格不断上涨,但与此同时,终端消费者购买的数量也越来越多。这让零售商能够提高营业利润和利润率。这些数字也考虑了生产成本和商店的维护费用,然而,珠宝销售被认为是钻石管道所有环节中最赚钱的部门。

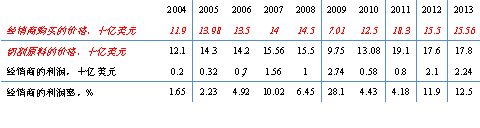

转售

但是,如果珠宝上的抛光钻石的价格逐年增长的话,而矿业公司又没有完全积极地赚钱的话,为什么乍一看,切割商的利润仍然保持不变呢?

只有一小部分切割商能够直接向矿业公司购买毛坯钻石。一般情况下,原料首先要经过经销商的手。经销商向不同的生产商购买大量不同种类的原料,再根据订货人的要求将这些原料分成不同的批次。人们认为,经销商的利润不高 - 通过提供的中介服务能实现2%的利润。

如果看看根据Tacy数据制定的表格,过去的状况确实如此。

危机之前,经销商的利润不超过5%,危机之后,经销商的利润仍然维持在这个水平上。但最近两年,利润却出现了大幅增长,与经销商转售原料的利润增长幅度一样。根据Tacy的数据,2013年,转售商的利润超过了20亿美元。只有2009年危机期间的利润比这个数字高。

除此之外,切割商中间已经很少有人只从事毛坯钻石的切割了。切割公司有时也会转售部分毛坯钻石:有些人是为了摆脱不需要的种类,有些人 - 说实话 - 是为了赚取额外的利润。在当今的市场上,零售商和切割商的角色所重叠的程度,已经可以将他们看作一个整体了。

其实结果也是这样。近两年来,毛坯钻石转售部门是钻石管道所有环节中唯一实现利润大幅增长的部门。甚至不需要拘泥于具体的数字 - 重要的是趋势本身。

为什么会出现这种状况?问题是,没有人能准确地回答这个问题。零售是钻石管道中最封闭和最不透明的部门。一般情况下,这些公司不会向公众大肆宣传自己,也不公布财务报告,当然也不会在交易所交易。要想了解他们的资金流动,要么成为其中某个公司的职员,要么得有千里眼的天赋。

我有两个推论。第一个是长久存在的,即向生产商购买毛坯钻石并将其销售给切割商时哄抬价格。市场仍像以前那样没有钻石指数或者某个价格基准。原料销售商唯一可以依靠的是与消费者的谈话和自己的直觉。但是可以说,从买家方面传达过来的信息很容易被曲解。我前面已经举过一个与某矿业公司代表在后台谈话的例子。这个人说:“这些贸易商的业务十分有趣。根据他们提供检查的文件看,他们距离亏本只有一步之遥,但与此同时,他们不断要求提高原料的供应。”

第二个推论是,可以操纵的不仅有价格信息,还有库存。关于市场上积累的库存,在我们的等式中还是一个未知数。但毫无疑问的是,在这个市场存在的一百年期间,各个世界钻石中心已经积累了大量的原料,以备出售时刻的到来。仅安特卫普,近几年的出口量每年都比进口的数量多1000-1500万克拉。

操纵库存不仅可以获得额外的利润(例如,当你出售市场上短缺的商品时)。这还能调整生产商指定的原料的价格。我们可以从2013年找到几个证据。根据安特卫普的贸易统计数据(安特卫普世界钻石中心,AWDC),仅短短一年的时间,就从比利时的仓库中向外多输出了1000克拉毛坯钻石,这样的出口每次都会伴随价格的下跌,与矿业公司指定的趋势相反。例如,2013年4月,安特卫普的平均进口价格为每克拉159美元 - 阿尔罗萨和戴比尔斯此时恰好提高了自己原料的价格。但向市场多抛售的200万克拉搅乱了价格,原料在从安特卫普出口时的平均价格为每克拉139美元。七月和十一月也出现过类似的情形。

钻石管道的各个环节都密切相关,如果其中一个环节出现增长,而其他环节都保持不变的话,这意味着,市场完全不正常。在这种情况下,完全无法想象钻石市场上没有经销商的情形——正是因为他们的存在,才让切割商和珠宝商获得了必要的均匀的原料种类。切割商与矿业公司直接建立合作的情形暂时还不够普遍:一个批次中的钻石种类太多样了,尽管这样的工作能让切割商获得一部分转售阶段的利润。为毛坯钻石制定统一的价格指数可以规范秩序,因为这是保护市场,让其免受投机因素破坏的通用价格基准。但是,这个想法已经被讨论很多年了,目前仍然只是一个想法。

叶列娜•列文娜为Rough&Polished通讯社撰稿