北方钻石公司正在依靠阿尔罗萨的资金开展采矿业务,后者通过为股本投资的方式为子公司融资。此次的例行投资 - 160亿卢布 - 突然成了阿尔罗萨领导和公司少数股东之间的绊脚石。在首次公开上市(IPO)期间进入阿尔罗萨资本的国外投资基金,包括奥本海默(Oppenheimer)和拉撒(Lazard)在内,都在年度股东大会上反对为北方钻石公司增发。但这并没有阻止交易的审批,不过至少能引起我们的思考 - 从投票结果看(超过92%的股东支持,7.5%的股东反对),支持这次交易的是公司的主要股东:俄罗斯联邦财产管理署、雅库特和雅库特各个乌鲁斯(乡)。

此外,研究基金报告可以让我们做出一个结论,即这种态度未必没有"技术特点"。在不同国家掌握数十家公司股份的大型投资基金经常根据专门为少数股东提供咨询的机构的建议进行投票,例如机构股东服务公司(Institutional Shareholder Services,ISS)。但在阿尔罗萨年度大会上,基金股东对大部分问题,包括监事会的选举和与利益相关的交易在内,投票立场往往都会不同。但在为北方钻石公司投资的问题上,外国股东的立场都完全一致。为了弄清楚这个极其技术性的问题,即子公司在母公司阿尔罗萨面前的债务转换为什么会引起消极反应,我们需要回忆北方钻石公司的过去,并分析关于盈利能力的数据。

罗蒙诺索夫钻石矿开设于1980年。尽管该矿的勘探和可行性研究都是由雅库特钻石国有公司(阿尔罗萨的前身)的专家进行的,北方钻石公司在这个俄罗斯垄断集团结构内的道路仍然充满荆棘。1997年,另外一个垄断集团,戴比尔斯(De Beers)成了北方钻石公司的大股东,戴比尔斯控制全世界80%的钻石销售。戴比尔斯获得了北方钻石公司27%的股份和技术文件,在了解了这些文件并进行独立研究后,它确认了雅库特钻石公司的计算。然而,地方当局对戴比尔斯投资的希望并没有实现 - 戴比尔斯想获得对阿尔汉格尔斯克州钻石矿企业控制权的希望也落空了(除了罗蒙诺索夫矿外,戴比尔斯还希望获得附近的格里布矿)。在这种情况下,戴比尔斯认为在俄罗斯发展第二个钻石矿无利可图,此外,缺乏签订产品分成协议的机会和高税率无法让公司获得其所期望的利润。2000年,阿尔罗萨购买了戴比尔斯的这部分股份,并开始实施建设采矿-选矿厂的综合计划,这个计划的第二阶段是在位于北德文斯克的“星轮”国防工厂里建立一个切割企业。就目前而言,整个项目价值4亿美元。

现实为该矿的资本投资做了调整,开采该矿的毛坯钻石是基于对钻石原料短缺的预测 - 总成本已经超过最初预测的一倍,达8亿美元。北方钻石公司采矿-选矿企业第一阶段100万吨矿石的计划已经于2005年6月投入运行,2008年,北方钻石公司开始在拍卖会上销售毛坯钻石。从收购之日起,公司在2010年之前没有赚取利润,而且每年都带来约10亿卢布的损失,这个数字堪比阿尔罗萨危机时期的净利润。北方钻石公司的开采成本2009年为每克拉70美元,与此同时,公司产品的价格每克拉不超过50美元。

让北方钻石公司实现收支平衡的任务不论是对身处不利条件的戴比尔斯来说还是对阿尔罗萨来说,都是最复杂的。"我们希望五年后能开展一个可盈利的项目。但目前我们只能投钱,投钱,投钱。"阿尔罗萨2009年新上任的总裁费奥多尔•安德列耶夫说道。公司预计北方钻石2009年就能盈利,但爆发的危机破坏了经济和更加“原始”的钻石计划。暂停北方钻石又不可行 - 该地区的地质条件只会让这个矿被淹没。

易于开发的区域原则上已经所剩无几了,钻石市场的参与者从危机中恢复过来后,其中的一个再次开始对北方钻石公司感兴趣 - 这次是力拓集团(Rio Tinto)。正是这家公司2010年底在与当时监督阿尔罗萨的俄联邦财政部长阿列克谢•古德林内就协调可能进行的交易时比所有人的进展都多。根据计划,力拓集团为北方钻石公司的50%加1股支付2.5亿美元,并且投资1.35亿美元用于公司的未来发展,使其计划产能到2015年达到200万克拉。力拓集团按照自己的股票份额销售从罗蒙诺索夫矿上开采的毛坯钻石——顺便说一句,阿尔罗萨到目前为止在处理安哥拉卡托卡矿(Catoca)的产品时都没有这样的机会。

然而,阿尔罗萨为北方钻石公司吸引战略投资商的意愿只是昙花一现。危机过后,2011年上半年毛坯钻石市场上的价格上涨让阿尔罗萨重新研究了自己的计划。"北方钻石公司的毛坯钻石价格从每克拉60美元涨到了110美元。亏损的项目变成了可盈利的,而且它还是核心业务 - 既不是铁矿,也不是天然气。出售这样的资产是不合适的。公司拥有发展的资金,尽管这个项目需要整整5亿美元的投资。"阿尔罗萨公司代表2011年5月说道。

说到投资,阿尔罗萨的主要投资(2014年为380亿卢布,2015年预测也是这个数额)都放在了地下矿井上 - 首先是投给了乌达奇内地下矿井,这个矿井今年夏天已经投入运行。但阿尔罗萨给北方钻石公司的投资在其资本支出总额中的比例与北方钻石为其贡献产量的2%并不相符,关于这一点从2013年7月一份由麦康公司(Micon)根究澳大利亚矿业联合会的数据制定的关于阿尔罗萨储量和资源的报告中就可以看出。2013年,北方钻石公司占阿尔罗萨总投资的15%,2014年占7%左右。

北方钻石公司的矿石的钻石含量远远比不上于阿尔罗萨在西雅库特的矿山。目前,北方钻石公司正在阿尔汉格尔斯克矿开采,每吨矿石的钻石含量为0.5克拉。与之相对比,纽尔巴矿2014年第二季度的含量为2.26克拉/吨,国际矿 - 8.7克拉/吨,和平矿 - 3.5克拉/吨。到2016年,北方钻石公司能开采到阿尔汉格尔斯克矿的金伯利岩,到那时的钻石含量为1克拉/吨。卡尔宾斯基矿最初的钻石含量也处在这个水平上,而到2020年会达到峰值,那时矿石的钻石含量为1.7克拉/吨。

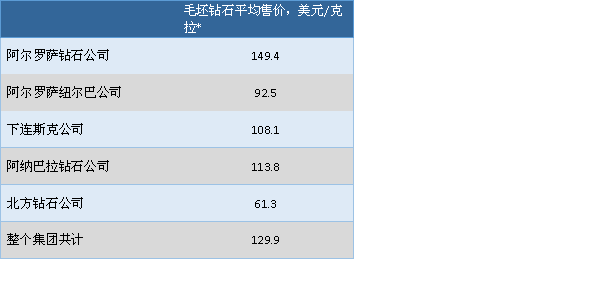

北方钻石公司的毛坯钻石价格相比雅库特各矿也不高。

阿尔罗萨2014年上半年各分公司的毛坯钻石售价,美元/克拉:

*国际文传电讯社的计算

根据现有数据,北方钻石公司毛坯钻石的价格在2011年上半年的飞涨只出现了一次。有专家认为,之所以会出现这种情况是因为北方钻石公司那时销售的主要是粉红和绿色的彩色毛坯钻石。这类毛坯钻石在北方钻石公司一般的钻石切割中的含量并不高,是罗蒙诺索夫矿的赠品,就像阿盖尔矿(Argyle)独一无二的粉钻一样。根据2011年1-9月的结果,北方钻石公司的毛坯钻石均价达到了80美元/克拉,2013年再次降低到60美元(不计汇率变动)。

根据2014年上半年的结果,北方钻石公司毛坯钻石的平均价格为每克拉70美元,而成本为60美元,阿尔罗萨第一副总裁伊利亚•利亚辛在九月初说道。“这也解释了为什么该企业一直都没有进入全面生产。到2016年才能谈论北方钻石公司的全面经济。我们一直提到,这个项目相当复杂。”总经理提到。

北方钻石公司毛坯钻石的售价比财政部的价目表还低3%,一位了解阿尔罗萨外贸业务的知情人士说道。结果是海关放行售价低于价目表的产品,但阿尔罗萨要支付100%的出口关税。北方钻石公司的毛坯钻石还让关于阿尔罗萨销售给客户的产品批次问题变得有争议。阿尔罗萨不久前获得了在各个批次中混合所有分公司毛坯钻石的资格,但这样组合之后,北方钻石公司的毛坯钻石只会拉低整个批次的价值。

北方钻石公司的一部分毛坯钻石是具有荧光的,这样的钻石在加工时会变得混浊,变成乳白色,一位了解阿尔罗萨产品种类的知情人士透露。“在原料阶段不会发现这个问题,所以它们的估价更高。但客户知道这样的原料只能加工出不太透明的抛光钻石,因此给出的价格更低。”他这样解释阿尔汉格尔斯克毛坯钻石的特点。

通过适当的营销,这样的宝石不会对价格产生负面影响,他相信:“需要教给客户处理这类原料的方法,他们不再害怕与抛光这类宝石相关的风险,让他们知道这类原料会获得怎样的产品。可以用特殊的方法给这个荧光定位,并以这种状态销售,或者使用特殊的工艺消除奶白色的效果。”

为阿尔汉格尔斯克的毛坯钻石做营销可能不是一两年的事情,但目前阿尔罗萨感兴趣的是,对北方钻石公司的投资不会降低这个公司的投资新引力。尤其是在俄罗斯市场流动性不足,制裁导致俄罗斯资产吸引力下降的背景下,外国资本对公司的投入变得更有意义。

阿尔罗萨自己解释各个基金的立场时提到,股东没有收到与北方钻石公司交易相关的完整信息。"年度股东大会上只展示了简短的材料,这些材料无法让股东们了解整个状况。我认为,如果材料准备恰当的话,股东们没有理由投反对票。"利亚辛表示。

根据来自Rough&Polished通讯社的谢尔盖•戈利亚伊诺夫的看法,投资基金的决定主要是由于政治局势的紧张,这样局势降低了阿尔罗萨筹集资金,其中包括向外国银行借贷的机会。他提醒说,阿尔罗萨的债务虽说还没到临界,但也相当多了(近42亿美元)。"在这种背景下,如果再给北方钻石公司进一步投资在西方投资基金看来非常不合时宜。"戈利亚伊诺夫说道。根据他的说法,阿尔罗萨理论上可以将扩大北方钻石生产的投资推迟 - 显然,从少数股东的立场看,这对阿尔罗萨来说是一个完美的出路。

与此同时,"从长期看,这些投资是合理的",戈利亚伊诺夫认为。在一个特定的历史时刻,外国投资认为不给阿尔罗萨最有问题的资产投资这个因素,不排除发展阿尔汉格尔斯克矿的主要驱动力 - 缺乏新矿 - 仍然有效。贝恩咨询公司(Bain)在去年关于世界钻石市场的报告中指出,卡尔宾斯基-1矿是"新一代"的主要钻石项目之一,而北方钻石矿总体上是欧洲境内最大的钻石矿。这意味着,北方钻石公司在需要解决其原料营销问题的背景下,注定将在阿尔罗萨的资产组合中占据其应有的地位。当然,股市参与者都不喜欢大的资本开支,但是不管他们在市场上立场看起来有多强大,就像阿尔罗萨面临的一样,他们更不喜欢看到原料公司储备的枯竭。

伊戈尔•莱金为Rough&Polished通讯社撰稿