В последнее время много говорится о возможном преобразовании компании АЛРОСА в открытое акционерное общество, а также о возможности IPO (первичного публичного размещения акций) компании и ее дочерних предприятий. В связи с этим встает вопрос об оценке возможной стоимости этих компаний и акций при размещении.

Для определения стоимости акций на практике применяются следующие методы:

- по доходности на вложенные денежные средства за определенный период с учетом инфляции и альтернативных вариантов размещения капитала;

- по доле активов, приходящихся на одну акцию;

- на основе коэффициентов и индексов, комплексно характеризующих оцениваемое предприятие.

В российских условиях оценку стоимости акций можно произвести на основе анализа гипотетических покупателей – инвесторов, которых можно разделить на следующие типы:

тип I – инвестор, приобретающий акции в надежде получить дивиденды;

тип II – инвестор, покупающий акции с целью приобретения контроля над предприятием и ставящий своей целью не только получать дивиденды, но и принимать активное участие в выработке стратегии компании;

тип III – инвестор, приобретающий акции на непродолжительный срок с целью их последующей реализации по более высокой цене.

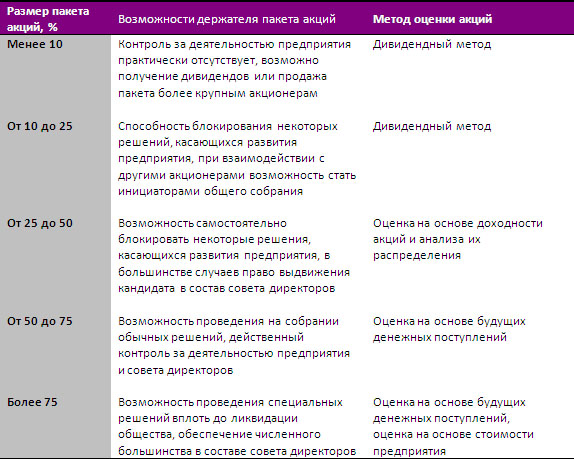

Конкретное определение метода в зависимости от цели покупки акций делается на основании размера приобретаемого пакета (Табл. 1).

Таблица 1

Справочно:

Акционеры ЗАО АК «АЛРОСА»

- Российская Федерация в лице Федерального агентства по управлению государственным имуществом – 50,9256% акций;

- Республика Саха (Якутия) в лице Министерства имущественных отношений Республики Саха (Якутия) – 32,0002%;

- восемь улусов (районов) Республики Саха (Якутия) – 8,0003%;

- иные юридические и физические лица – 9,0739%.

Для открытых компаний стоимость акций устанавливается по результатам торгов на бирже, т. е. ее устанавливает рынок. Так как акции российских алмазодобывающих предприятий не реализуются на бирже, оценку можно осуществить сравнительным методом, сопоставляя их технико-экономические показатели с подобными предприятиями и используя коэффициенты.

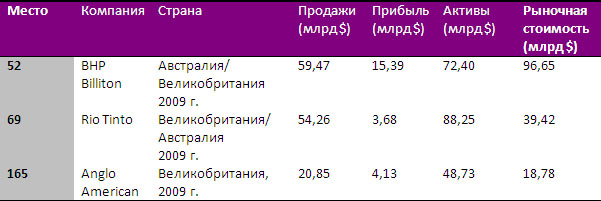

Таблица 2

Крупнейшие горнодобывающие компании мира в 2008 г. по данным Forbes

Global 2000.Special Report 04.08.2009.

На основе приведенных данных, составив и решив уравнение с тремя неизвестными, автор получил следующую эмпирическую формулу для расчета стоимости (С):

С = 1,19 ∙ Спр. + 3,76 ∙ П – 0,44 ∙ А ,

где: С – рыночная стоимость компании, млрд долл.;

Спр. – объем продаж (выручки), млрд долл.;

П – прибыль компании, млрд долл.;

А – стоимость активов компании, млрд долл.

По данным годовых отчетов алмазодобывающих компаний Республики Саха (Якутия) за 2008 г. по вышеприведенной формуле выполнены расчеты их возможной рыночной стоимости (Таблица 3).

Таблица 3

Важнейшие финансово-экономические показатели алмазодобывающих компаний Якутии в 2008 г. и их расчетная рыночная стоимость

млн руб. /млн долл.

* на 31.12.2008 г.

По данным ЦБ РФ в 2008 г. 1$ = 24,85 руб.

Полученные расчетные данные вполне объективно характеризуют состояние и возможную стоимость акций алмазодобывающих компаний Якутии. Исходя из них, можно сделать следующие выводы:

1. Рыночная стоимость акций ЗАО АК АЛРОСА значительно ниже активов, а также стоимости основных средств, что связано с ее нынешним сложным финансовым положением. Поэтому открытие компании, которое давно назрело, необходимо осуществить без IPO.

2. Наиболее перспективным и выгодным сегодня видится публичное размещение акций ОАО АЛРОСА-Нюрба, 87,57% акций которой принадлежит ЗАО АК АЛРОСА.

3. Публичное размещение акций алмазодобывающих предприятий ОАО Алмазы Анабара и ОАО Нижне-Ленское в современных условиях посткризисного развития алмазной отрасли также преждевременно.

Ю. Г. Данилов, старший научный сотрудник сектора экономики алмазно-бриллиантового комплекса ФГНУ «Институт региональной экономики Севера»