В результате глобального экономического кризиса, из-за резкого снижения спроса в 2009 году, бессменный лидер алмазного бизнеса De Beers уступил первенство российской компании АЛРОСА, которая благодаря государственной поддержке смогла обойти своего конкурента по основным показателям добычи алмазов. Таким образом, казавшееся до кризиса незыблемым равновесие в этом сегменте рынка нарушилось, что означает обострение конкуренции в мировой алмазодобыче. Группы компаний De Beers и АЛРОСА, имеющие во многом идентичные структуры и являющиеся сегодня крупнейшими алмазодобывающими предприятиями в мире, подвели предварительные итоги первого полугодия 2010 года. Сравнение основных показателей по добыче алмазов приведены в Табл. 1.

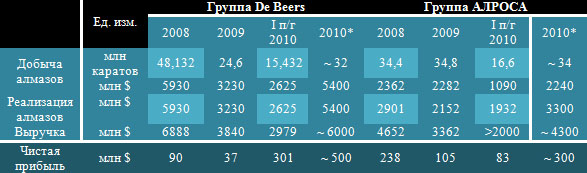

Таблица 1

Основные показатели по добыче и реализации алмазной продукции компании De Beers и группы АЛРОСА в 2008-2010 годах

Таблица составлена автором на основе годовых и квартальных отчетов группы De Beers и ЗАО АК «АЛРОСА» за 2008-2010 годы.

* Прогноз автора

Итоги I полугодия 2010 года показывают, что увеличение спроса и цен на алмазы способствовали росту объемов добычи компании De Beers, а в группе АЛРОСА привели к росту объемов реализации алмазов. Вместе с тем полностью предкризисное статус-кво вряд ли восстановится, и за российской компанией в этом году может сохраниться первенство в физических объемах добычи алмазов. В дальнейшем группа De Beers предполагает установить предел добычи в 40 млн каратов. Группа АЛРОСА в связи с масштабным переходом на менее производительную подземную добычу на крупнейших эксплуатируемых месторождениях, вероятно, также ограничится объемом добычи в 30-32 млн каратов, что составит 80% добычи компании De Beers, в то время как реализация алмазов группы АЛРОСА будет составлять около 2/3 (до кризиса примерно 50%).

Таким образом, сравнение деятельности компаний De Beers и АЛРОСА за последние годы позволяет прийти к следующим выводам.

Во-первых, необходимо отметить определенное сходство в стратегии и тактических решениях в ходе преодоления последствий мирового экономического кризиса, а также при реструктуризации долгов и планировавшемся ранее проведении IPO акций этих компаний. Однако, несмотря на эту схожесть, существует значительная разница в уровне организации алмазного бизнеса, сбытовой политике и производственной технологии, что позволяет компании De Beers иметь преимущество в конкурентной борьбе на мировом алмазном рынке.

Во-вторых, в результате кризиса изменилось соотношение между двумя ведущими транснациональными алмазодобывающими группами в пользу российской компании, которое последней еще только предстоит сохранить в условиях обострения конкуренции и возможных кризисных явлений в будущем. Для сохранения нынешних позиций и движения вперед группе АЛРОСА следует не только опираться на государственную поддержку, но и проводить собственную конкурентную стратегию на основе своего опыта и комплексного анализа создавшейся ситуации на мировом алмазном рынке с учетом перспектив развития мировой экономики.

Ю. Г. Данилов, старший научный сотрудник сектора экономики алмазно-бриллиантового комплекса ФГНУ «Институт региональной экономики Севера»