Государственное собрание (Ил Тумэн) РС (Я) в октябре 2010 г. на своем XXI пленарном заседании приняло принципиальное решение дать согласие на открытие ЗАО АК «АЛРОСА». В этом заинтересована также наука, так как в закрытом режиме экономика компании малодоступна для анализа и прогнозирования, вообще для научного изучения. За последние 5 лет, в частности Институт региональной экономики, не может получить заказ от отрасли на выполнение исследований. Вместе с тем считаем необходимым отметить: во-первых, необоснованность и возможность отрицательного последствия отдельных аргументов сторонников нового статуса компании; во-вторых, узкое название и соответственно неполное содержание принятого в первом чтении закона.

На наш взгляд, принципиальным вопросом является участие республики в государственном управлении и контроле над хозяйственной деятельностью АК «АЛРОСА», на которую распространяются юрисдикция, государственная, экономическая и социальная политика Республики Саха (Якутия). Она должна осуществлять управление не только акциями, но и своей долей собственности и производства и в целом социально-экономической деятельностью АК «АЛРОСА». В законе должны быть определены функции и задачи государственного управления и контроля со стороны правительства и других органов исполнительной власти РС (Я), а не только «представителей республики в органах управления и контроля компании». Поэтому считаем, что название закона «Об управлении и распоряжении акциями акционерной компании «АЛРОСА», являющимися государственной собственностью Республики Саха (Якутия)», принятого в первом чтении в октябре 2010 г., не отражает сущности вопроса.

Далее, на общем собрании акционеров АК «АЛРОСА» будет обсуждаться вопрос превращении ее в открытое акционерное общество (ОАО). Его положительное решение гарантировано, так как основные акционеры - правительство РФ и правительство РС (Я) - владеют почти 83% акций. Однако весьма проблематичными и трудными могут быть дальнейшие преобразования ОАО АК «АЛРОСА». Не зная досконально о взаимоотношениях акционеров и не имея возможности оказывать влияние на конкретную ситуацию, мы можем в чем-то ошибаться, но как ученые-экономисты не имеем права оставаться в стороне, когда происходят судьбоносные преобразования экономики республики.

В первую очередь необходимо переоценить уставный капитал АК «АЛРОСА». В настоящее время он крайне занижен, и в 2008 г. составлял лишь 3 682 млн рублей при общей стоимости активов 285 615 млн рублей, основных средств 127 067 млн рублей и объемах реализации продукции в сумме 73 986 млн рублей. Для сравнения отметим, что размеры уставного капитала сравнительно меньших акционерных обществ на 1 октября 2010 г. достигли 9296 млн рублей - ОАО АК «Якутскэнерго», 11 064 млн рублей - ОАО «Сахатранснефтегаз», 1 016 млн рублей - ОАО «Нижне-Ленское», 2 106 млн рублей - ОАО «Саханефтегазсбыт».

Реальную капитализацию АК «АЛРОСА» и рыночную стоимость ее акций можно будет определить тогда, когда компания станет открытой, а ее акции будут продаваться на фондовой бирже.

Вопрос о дополнительном выпуске акций компании будет весьма сложным, так как предварительно должно производиться перераспределение долей акций между существующими акционерами. А оно прямо затрагивает интересы каждого из них и окажется объективно спорным. В настоящее время акционерами являются и имеют доли: правительство РФ с 51%, правительство РС (Я) с 32%, восемь улусов (районов) алмазной провинции с 8% и иные юридические и физические лица с 9%. Можно полагать, что после становления открытого акционерного общества, последние постараются дорого продать свои акции на свободном рынке. Улусы (районы) должны сохранить свою долю акций, представляющих собой муниципальную собственность, и распоряжаться ими должны сами.

Таким образом, перераспределение долей акций ОАО и выпуск дополнительной эмиссии больше всего зависят от двух основных акционеров - правительства РФ и правительства РС (Я). Безусловно, они имеют возможности решать эти проблемы поэтапно и вариантно. Самое главное, при преобразованиях АК «АЛРОСА» следует соблюдать интересы федерального центра и Республики Саха (Якутия), что возможно при дифференцированном подходе к оценке роли и миссии алмазно-бриллиантового комплекса.

АБК по объему производства и экспорту продукции занимает незначительный удельный вес в экономике Российской Федерации. Алмазы и бриллианты являются предметами роскоши, а природные технические алмазы, которые раньше широко применялись в машиностроении и оборонной технике, заменены синтетическими. Следовательно, для Российской Федерации в целом алмазно-бриллиантовый комплекс не имеет стратегического значения.

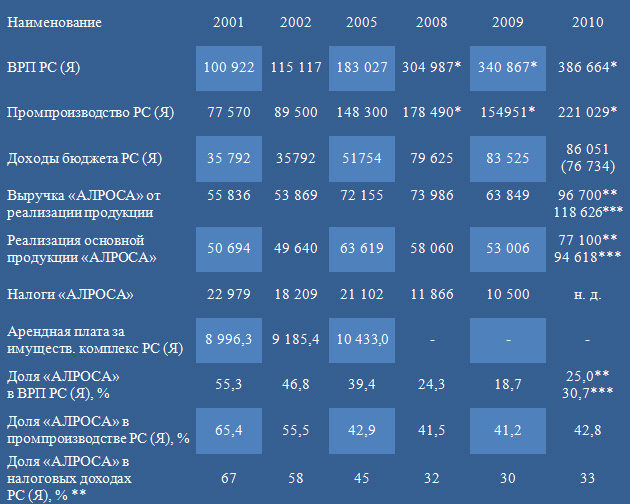

Для Республики Саха (Якутия) АК «АЛРОСА» служит стержневой и бюджетообразующей отраслью экономики (Табл. 1).

Таблица 1

Роль ЗАО АК «АЛРОСА» в экономике Республики Саха (Якутия) в 2001-2009 гг.

млн руб.

Таблица построена авторами по данным ФСГС РФ, ТО ФСГС по РС (Я), отчетов и материалов ЗАО АК «АЛРОСА» за 2001-2010 гг.

* По данным МЭР РС (Я); ** Оценка авторов; *** Группа АЛРОСА.

В настоящее время удельный вес АК «АЛРОСА» в общем объеме валового регионального продукта составляет 25%. Она производит 40% промышленного производства республики и обеспечивает около трети налоговых поступлений в ее консолидированный бюджет. В компании работает около 33 тыс. человек, а с учетом всей обслуживающей инфраструктуры и социальной сферы – более 60 тыс. человек, или почти 12% всего занятого трудом населения республики. Отсюда понятно, что существует жизненно важная необходимость сохранения государственного управления и контроля над деятельностью АК «АЛРОСА» со стороны Республики Саха (Якутия).

Таким образом, на наш взгляд, возможно правительству РФ после открытия компании на первом этапе уменьшить свою долю акций с 51% до 32%, и 19% акций продать, что позволит определить реальную стоимость акций и привлечь дополнительные средства в бюджет России. Тем более что правительство России предполагает в 2011-2013 гг. продать свои госпакеты акций в государственных компаниях и в итоге получить около 1 трлн рублей дохода1.

На следующем этапе в 2012 г., когда, по мнению большинства аналитиков, будут полностью преодолены все последствия глобального экономического кризиса, следует провести IPO компании за счет дополнительного выпуска 28% к имеющемуся к тому времени количеству акций. При этом доли правительств РФ и РС (Я) с 32% будут доведены до 25% плюс одна акция, а общая доля с 64% до 50% плюс 2 акции, т.е. контрольный пакет, останется государственным.

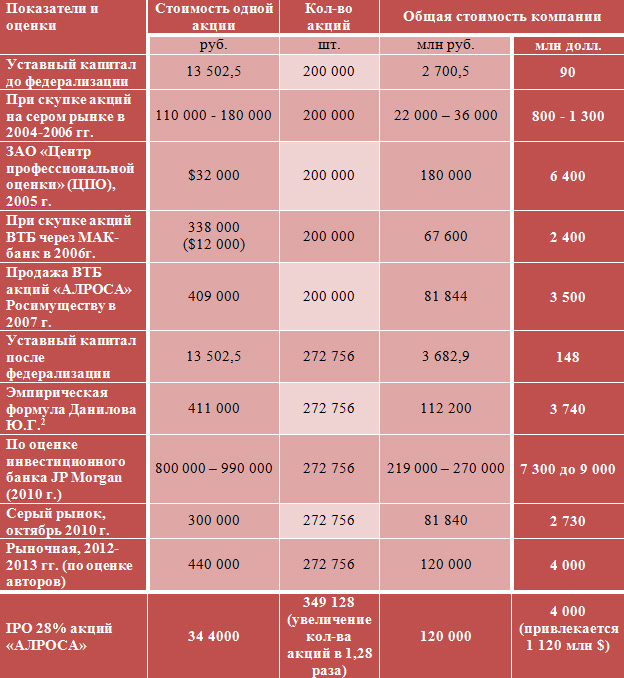

В связи с этим нами выполнен примерный расчет стоимости акций при возможном IPO. По имеющимся различным оценкам, выполненным в последние годы, стоимость компании варьируется от 2,4 до 9,0 млрд долларов (Табл. 2).

Таблица 2

Различные оценки стоимости и показатели АК «АЛРОСА»

Наши расчеты показывают, что в результате размещения дополнительных акций ОАО «АЛРОСА» может привлечь 1,12 млрд долл. США, которые следует использовать не только для погашения долгов и финансирования строительства подземных рудников, но и инвестирования в перспективные проекты - например, «Тимир» - по разработке железорудных месторождений в Южной Якутии.

Бесспорно, что предстоящее открытие ЗАО АК «АЛРОСА» является закономерным итогом организационно-правовых преобразований компании, которое приведет к ее публичности и дополнительным возможностям для привлечения инвестиций. В результате реализации предлагаемых преобразований, во-первых, ОАО «АЛРОСА» сможет организовать дополнительную эмиссию акций, составляющих 28% уставного капитала, их свободную продажу и привлечь более 1 млрд долл. инвестиций. Во-вторых, правительства Российской Федерации и Республики Саха (Якутия) как основные акционеры сохранят себе блокирующий пакет по 25% плюс одна акция, а вместе контрольный пакет, равный 50% плюс две акции. Кроме того очень важно, что в этом случае в отношениях между государственными акционерами сформируется паритет и возникнет совместная ответственность по обеспечению государственного управления и контроля, а также экономической безопасности ОАО «АЛРОСА».

Е. Г. Егоров, директор ФГНУ «Институт региональной экономики Севера», доктор экономических наук, профессор, академик АН РС (Я)

Ю. Г. Данилов, старший научный сотрудник ФГНУ «Институт региональной экономики Севера»

1 Ольга Шкуренко. Большая распродажа России / Журнал «Деньги» № 33 (790) от 23.08.2010. – URL: http://www.kommersant.ru/doc.aspx?DocsID=1491418.

2 Данилов Ю.Г. Об открытии АЛРОСА и возможности IPO. 04.05.2010. URL: http://www.rough-polished.com/ru/analytics/38608.html