До середины прошлого года стать миноритарным акционером АЛРОСА было практически невозможно: статус ЗАО ограничивал торговлю акциями компании. Теперь ситуация изменилась. Поставив цель выйти на открытый рынок и стать крупной публичной компанией, АЛРОСА преобразовалась в открытое акционерное общество, провела дробление акций на бумаги меньшего номинала и получила доступ к торгам на ММВБ-РТС.

Статус миноритарного акционера дает возможность получения прибыли двумя способами. В первую очередь – от роста биржевой стоимости ценных бумаг. Но эта прибыль «бумажная»: чтобы ее монетизировать, придется продать свои бумаги и перестать быть акционером. Не выходя же из капитала компании, миноритарий может получать денежные средства в виде дивидендов.

Исторически АЛРОСА выплачивала дивиденды достаточно регулярно, однако при их начислении ориентировалась прежде всего на нужды основного акционера в лице государства, владеющего 91% акций. Оставшиеся 9% изначально были распределены между сотрудниками компании в рамках опционного плана. При этом большинство из них получило небольшие пакеты по несколько бумаг, так что дивидендные начисления на них были несущественны.

В недалеком будущем АЛРОСА намерена увеличить free-float за счет размещения бумаг на рынке. Объем дивидендов - немаловажный фактор привлекательности для инвесторов, поэтому теперь при принятии решения об их выплате компании волей-неволей придется ориентироваться и на нужды миноритариев, и на общепринятые в бизнес-среде нормы дивидендной доходности.

Следуя этой цели, Наблюдательный совет компании АЛРОСА в конце прошлого года принял положение о дивидендной политике (прописывающее четкий прозрачный механизм начислении дивидендов), в котором не было нужды, пока компания функционировала в форме ЗАО. По словам источников, положение предусматривает ежегодную выплату дивидендов на уровне не менее 10% чистой прибыли. Верхний порог отчислений не предусмотрен – предполагается, что решение об окончательном объеме ежегодно будет принимать Набсовет, в зависимости от полученной прибыли и ситуации на рынке.

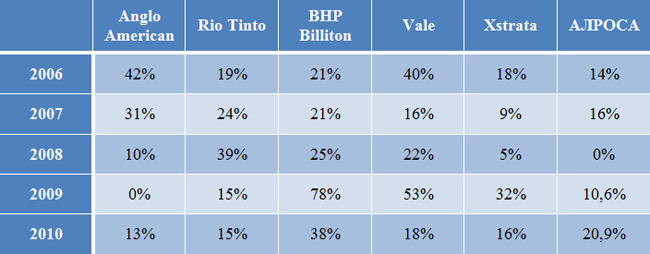

В целом, по показателям начисляемых дивидендов и дивидендной доходности (отношения объема дивидендов к стоимости акции) АЛРОСА выглядит достойно на фоне крупных мировых горнодобывающих компаний.

Доля чистой прибыли, направляемой на дивиденды (по данным Factset):

Если сравнивать АЛРОСА с компаниями, которые специализируются исключительно на добыче алмазов, положение российской монополии выглядит еще более выигрышным. Присутствующие на сегодняшний день на рынке алмазодобывающие компании – это некрупные игроки (Gem Diamonds, Petra Diamonds, Harry Winston), которые воздерживаются от выплат и направляют прибыль на финансирование проектов развития. Из перечисленной тройки за последние 5 лет дивиденды выплачивала только Harry Winston.

Средний уровень дивидендной доходности для диверсифицированных майнеров – около 3%. Например, дивидендная доходность по акциям Anglo American в 2010 году составила 2,4%, Rio Tinto – 4%, BHP – 3,2%, Vale – 2,1%, Xstrata – 0,9%.

Дивидендная доходность акций АЛРОСА в 2010 году составила 1,4% - исходя из пересчета начисления 0,25 рубля на «новую» акцию номиналом 17,77 рубля.

Сейчас акции АЛРОСА торгуются на ММВБ-РТС на уровне 30 рублей за бумагу. Чистая прибыль компании в 2011 году составила 27,4 млрд рублей. Исходя из этих параметров, чтобы поддержать дивидендную доходность на уровне мировых компаний (около 3%), АЛРОСА по итогам 2011 года нужно будет направить на дивиденды около 25% чистой прибыли.

После размещения акций АЛРОСА де-факто будет единственной крупной алмазодобывающей компанией, бумаги которой доступны на бирже. Сопоставимая с ней по объемам производства и продаж De Beers в скором времени окончательно войдет в состав Anglo American и не будет получать самостоятельного листинга. Поэтому эксперты прогнозируют большой интерес инвесторов к покупке акций АЛРОСА. С одной стороны, это приведет к росту капитализации компании, с другой стороны – заставит АЛРОСА увеличить объем дивидендов. По мере роста стоимости акций компании для поддержания 3-процентного уровня доходности придется поднять долю отчислений на дивиденды до уровня 30% прибыли и выше.

Елена Левина для Rough&Polished