Принято считать, что финансовая деятельность De Beers эффективнее и рентабельнее деятельности ее российского конкурента – «АЛРОСА». Для существования такого мнения есть, казалось бы, очевидные предпосылки. Сырье De Beers в среднем стоит дороже, чем российское, а затраты на добычу в Африке не так высоки, как в Якутии, где приходится бороться с вечной мерзлотой и подземными водами.

Однако сравнение отчетностей компаний за минувший год заставляет задуматься о том, как именно измерять эту эффективность.

Цены на сырье

Объемы продаж обеих компаний были примерно понятны еще в конце прошлого года. De Beers в 2011 году получила выручку в размере $7,378 млрд, $6,5 млрд из которых приходится собственно на продажи алмазного сырья. Компания реализовала 29,29 млн каратов сырья (и еще 2 млн каратов зарезервировала для правительства Ботсваны), средняя цена реализации, таким образом, составила $221 за карат.

«АЛРОСА» в 2011 году реализовала 32,9 млн каратов алмазов (на 1,7 млн каратов меньше, чем добыла), получив по итогам их реализации 125,3 млрд рублей – или, по грубой оценке, $4,2 млрд. Средняя цена алмазов «АЛРОСА» составила $129,5 за карат. Столь большая разница со средней ценой De Beers объясняется тем, что около 35% от физической добычи «АЛРОСА» - техническое сырье, которое De Beers не добывает в принципе. В денежном же выражении «техника» занимает всего 5% продаж: средние цены на эти алмазы в 2011 году составили $7,7 за карат. Если считать отдельно стоимость алмазов ювелирного качества, она составляет в среднем $196,9 за карат. То есть, разница в стоимости именно ювелирного сырья компаний не так уж велика.

Финансовые показатели

Гораздо интереснее не останавливаться только на объемах продаж и ценах, а сравнить дальнейшее движение денежных средств.

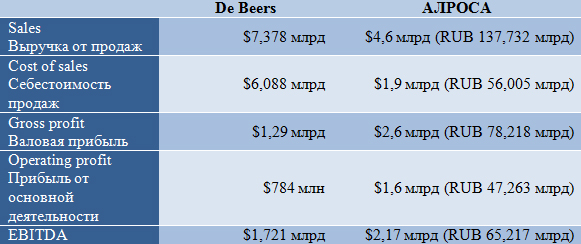

Данные отчетности «АЛРОСА» и De Beers по IFRS за 2011 год:

Как можно заметить, при высокой выручке De Beers, тем не менее, демонстрирует и куда более высокий уровень себестоимости продаж (cost of sales), чем российская компания, за счет чего начинает отставать от нее по финансовым показателям уже на этапе получения валовой прибыли (gross profit, разница между выручкой и себестоимостью продаж).

«АЛРОСА» в своей отчетности и пояснительной презентации к ней раскрывает структуру себестоимости продаж. Цифра 56,005 млрд рублей складывается из 63 млрд рублей производственных затрат, из которых вычитаются 7,8 млрд рублей движения запасов и себестоимости алмазов для перепродажи. В структуре собственно производственных затрат ($2 млрд) 41% приходится на выплаты работникам (то есть, около $800 млн), 16% - на амортизацию, 13% - на топливо и энергию, 12% - на выплату налога на добычу полезных ископаемых.

А вот попытка сходу разобраться в себестоимости продаж De Beers обречена на неудачу. В своей отчетности компания не раскрывает методику, по которой подсчитывает тот или иной показатель, поэтому однозначный вывод о себестоимости производства и о структуре остальных затрат сделать невозможно. De Beers является частной компанией и не торгуется на бирже, поэтому, конечно, готовит финансовую отчетность по международным стандартам, но строго следовать правилам раскрытия отчетности не обязана, равно как и разъяснять методику подсчета. Зато изучение социального отчета компании позволяет найти ответы на некоторые вопросы.

«В 2011 году De Beers выплатила $6,4 млрд в адрес правительств, поставщиков, сотрудников, акционеров», - говорится в социальном отчете. $4,4 млрд из этой суммы в 2011 году, как и в предыдущие годы, приходится на Африку. К сожалению, социальный отчет также не конкретизирует, в каком именно порядке и где именно эти выплаты отображаются в финансовом отчете De Beers.

$5,221 млн из общей суммы выплат – «платежи за покупку алмазов и в адрес поставщиков». На Африку приходится львиная доля этой суммы - $3,854 млрд, $860 млн – на Северную Америку, $473 млн – на Европу. Можно предположить, что огромная сумма, выплачиваемая в Африке – результат выкупа алмазного сырья у партнеров по проектам в Ботсване (50%), Намибии (50%) и ЮАР (26%). Подчеркну, что это только предположение, поскольку соглашения De Beers с партнерами нигде не опубликованы, так что вряд ли мы когда-нибудь узнаем, что за алмазы выкупает De Beers и на каких именно условиях происходит этот выкуп.

Грубая оценка в рамках этого предположения: Debswana в 2011 году произвела 22,89 млн карат сырья - то есть, доля Ботсваны составляет 11,45 млн карат. По новым условиям соглашения между сторонами, Ботсвана может самостоятельно реализовать 10% сырья, то есть, DTC остается к выкупу 40% - 9,156 млн карат.

Половина объема добычи в Намибии – это 0,667 млн карат, 26% доли в ЮАР – 1,415 млн карат. Получается, что всего DTC должна была выкупить у партнеров 11,238 млн карат. При средней цене 2011 года $221 за карат (о которой мы говорили выше) стоимость этого объема - $2,484 млрд. Хотя было бы странно предполагать, что De Beers выкупает алмазы по тем же ценам, по которым их потом продает DTC, и вообще не получает никакой прибыли от реализации этого сырья.

Видимо, частично плата за выкуп алмазов «окупается» за счет продажи сырья по программе бенефикации: в 2011 году сайтхолдерам в Африке были реализованы алмазы на $1,3 млрд. Здесь, правда, остается неясный момент: когда именно реализуется это сырье? Сразу ли оно остается для местных производителей, или сначала DTC выкупает доли партнеров, а потом продает эти же алмазы местным огранщикам? Здесь тоже можно только строить догадки.

Еще одна статья расходов - затраты на персонал, составившие в 2011 году $624 млн. При численности персонала 12,124 тыс. человек, получается, средние выплаты на одного сотрудника составляют $51,5 тыс. в год, или $4,3 тыс. в месяц. При этом численность персонала в Африке – 10,5 тыс. человек, их средняя зарплата этих сотрудников - $24,9 тыс. в год, или $2 тыс. в месяц.

Налоговые выплаты De Beers упоминаются в социальном отчете дважды. Первый пункт – «taxation», на которые приходится $315 млн. Второй пункт – revenue contributions to governments (taxation, royalties & charges), и на него приходится $1,538 млрд (в том числе $1,13 млрд на Африку). Первый пункт, очевидно, подразумевает выплату налога на прибыль, что примерно совпадает с данными финансовой отчетности. Второй – вероятно выплаты налогов на добычу полезных ископаемых и прочих платежей. Можно предположить, что эти $1,538 млрд также отражаются в структуре себестоимости продаж.

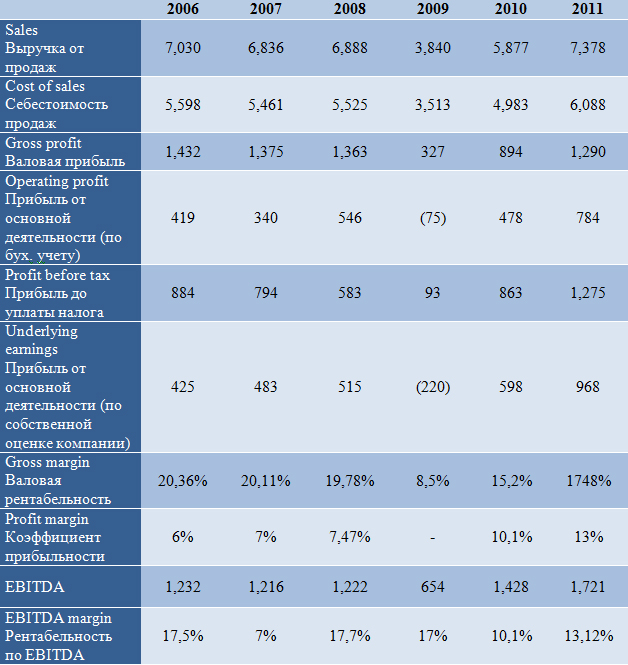

Если вычесть из себестоимости продаж эти суммы, становится понятно, что себестоимость самого по себе производства у De Beers действительно ниже, чем у ее конкурента (хотя эксперты говорят, что это касается только африканского производства – в Канаде же себестоимость добычи De Beers выше, чем у «АЛРОСА»). Но большое количество всевозможных выплат связанным сторонам сводит это преимущество на нет. Причем такие результаты – не единичный случай 2011 года, а тенденция, которую можно наблюдать на протяжении последних 6 лет (а отчеты за более ранний период на сайте De Beers попросту не опубликованы).

Финансовые показатели De Beers за последние 6 лет (в $ млрд):

Высокая себестоимость продаж в конечном итоге приводит к тому, что De Beers демонстрирует достаточно невысокие показатели рентабельности.

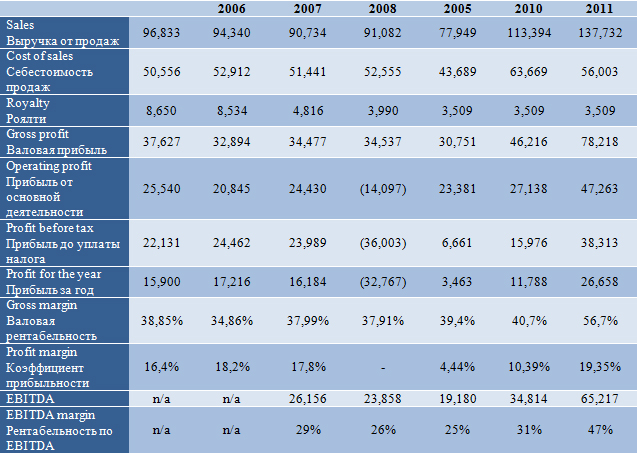

Теперь снова вернемся к показателям «АЛРОСА» (в млрд рублей):

Абсолютные показатели, наверное, не стоит сравнивать с показателями De Beers – для того, чтобы делать это корректно, нужно иметь точные данные о валютных курсах за каждый год. Но если сопоставлять показатели рентабельности, они будут в пользу российской компании.

Абсолютные показатели, наверное, не стоит сравнивать с показателями De Beers – для того, чтобы делать это корректно, нужно иметь точные данные о валютных курсах за каждый год. Но если сопоставлять показатели рентабельности, они будут в пользу российской компании.

Аналогичный вывод можно сделать, если сравнивать показатель EBITDA – прибыль до выплаты налогов, процентов по кредитам и амортизации. Можно заметить, что, если раньше «АЛРОСА» отставала по этому показателю от конкурента, то с 2009 года компании, видимо, удалось оптимизировать финансы: последние годы EBITDA «АЛРОСА» находится на уровне EBITDA De Beers, а в 2011 году даже превышает показатель De Beers.

Елена Левина для Rough&Polished