В ожидании традиционной активизации алмазной торговли в сентябре крупнейшие добывающие компании мира дружно снизили цены на свою продукцию, а также позволили клиентам откладывать покупку до половины объемов сырья на следующий год. Эти шаги уже приносят некоторые результаты: участники рынка отмечают оживление, особенно в секторе недорогого сырья. Меры, предпринятые производителями, позволят в краткосрочной перспективе подогреть оптимизм дилеров и огранщиков, но пока нет уверенности в том, что этот эффект окажется длительным.

Цены на сырье:

- De Beers на августовском сайте снизила цены на алмазное сырье в среднем на 8%. По отдельным позициям цены были снижены более существенно – например, цены на алмазы крупных размеров были снижены на 17%.

- «АЛРОСА» в августе снизила цены в среднем на 5%, а также, вслед за De Beers, позволила клиентам долгосрочных контрактов отложить покупку до 50% ассортимента до весны следующего года.

- Equity Communications ожидает, что по итогам 2012 года стоимость добытого в мире алмазного сырья увеличится на 6,8% по сравнению с 2011 годом – до $16,7 млрд. При этом физический объем добычи, по мнению экспертов, останется на прошлогоднем уровне – около 126 млн карат.

Цены на бриллианты:

- По данным Rapaport, цены на бриллианты в августе были устойчивыми, в отличие от резких снижений, наблюдавшихся в предыдущие месяцы. Индекс цен RAPI для бриллиантов весом 1 карат упал на 0,8%, для бриллиантов весом 0,3 карата – вырос на 0,4%, для камней весом 0,5 карата – снизился на 0,7%, для бриллиантов весом 3 карата – остался практически без изменений.

- По данным PolishedPrices, цены на бриллианты в августе продолжили ослабевать из-за того, что многие предприятия закрыли свои офисы на каникулы. Общий индекс цен на бриллианты снизился на 2,9% по сравнению с данными на конец июля.

Наступивший сентябрь будет месяцем пристального внимания к алмазному рынку. После традиционного августовского сезона отпусков именно сентябрьские продажи дают участникам индустрии понимание того, в каком состоянии находится отрасль и каковы ее дальнейшие перспективы. Очевидно, понимая это, «АЛРОСА» и De Beers приняли решение о снижении цен на сырье для клиентов: это стимулирует не только спрос, но и позитивные ожидания.

De Beers на августовском сайте снизила цены в среднем на 8%, по отдельным категориям снижение составило до 17%. Официальные представители компании поясняют, что коррекция цен отражает соотношение спроса на алмазное сырье и бриллианты. De Beers отмечает, что этот шаг был хорошо воспринят сайтхолдерами, а результаты сайта говорят о том, что они позитивно оценивают перспективы рынка до конца этого года.

«АЛРОСА» следом за De Beers позволила клиентам долгосрочных контрактов отложить покупку до 50% товара на весну следующего года (DTC объявила об этой мере в июле), а также сократила цены в среднем на 5%.

Можно полагать, что сокращение цен на сырье существенно увеличило спрос на него со стороны дилеров и огранщиков. По информации источников, в предыдущие месяцы многие клиенты добывающих компаний жаловались на нехватку денежных средств и высокие цены и оставляли большую часть товара на столе.

Отложенный товар, отложенные ожидания

Строго говоря, разрешение оставлять половину товара – это не совсем то управление объемом предложения, которое мы привыкли видеть со стороны алмазодобывающих гигантов. Когда та же «АЛРОСА» хотела сформировать на рынке дефицит для поддержания цен, она работала в сток. De Beers в 2009 году предпочла закрыть половину мощностей, но не позволять клиентам оставлять сырье некупленным. Нынешняя же мера напоминает нечто среднее между «рукой помощи» и жестом отчаяния: с одной стороны, клиенты теперь могут взять ровно столько сырья, сколько им необходимо, с другой стороны, компании предпочитают продать хоть что-то и получить хоть какую-то выручку, чем сидеть вообще без продаж.

Вопрос только в том, что же будет дальше. Обе компании сейчас не раскрывают точных объемов продаж и не сообщают, все ли клиенты пользуются опцией отказа от покупки товара. Представим гипотетическую ситуацию, в которой покупку 50% откладывают все клиенты (а скорее всего дела сейчас обстоят именно так).

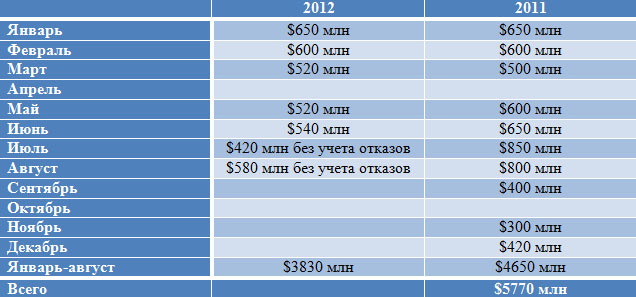

Если суммировать все проведенные в этом году сайты DTC, получается, что по состоянию на конец августа компания продала алмазное сырье в следующем объеме:

По этой таблице видно, что даже без учета отказов клиентов от продаж части сырья DTC по состоянию на август отстает от прошлогодних продаж алмазов на $820 млн. Если же предположить, что в июле и августе клиенты отказывались от покупки половины товара, результат 8 месяцев получается еще меньше - $3330 млн. Только за два месяца отказ от половины продаж формирует переизбыток сырья в размере $500 млн. Попробуйте представить, какой величины переизбыток может достичь к весне следующего года, если клиенты продолжат приобретать только половину боксов на сайте. Если исходить из нынешних темпов рынка, то он может достичь где-то $2 млрд.

Конечно, De Beers сообщила о том, что корректирует объем добычи сырья в соответствии с состоянием рынка. Но объем этой корректировки пока не сопоставим с объемами «выпадающего» из продаж сырья.

Основной вопрос в этой истории звучит так: где гарантия того, что сайтхолдеры De Beers весной 2013 года выкупят этот весьма существенный объем сырья, одновременно продолжая исполнять обязательства по сайтам 2013 года? Даже если спрос на сырье к тому времени восстановится.

«АЛРОСА» в последние месяцы не особенно раскрывает итоги своих продаж, но можно предполагать, что ситуация у российской компании не сильно отличается от ситуации DTC. Эксперты полагают, что вряд ли продажи «АЛРОСА» в 2012 году составят больше $4,5 млрд, хотя раньше звучали планы около $5 млрд. Если с августа клиенты «АЛРОСА» также отказываются от половины сырья, то и у российской компании получается значительный объем «отложенного» товара без четкой гарантии того, что он будет выкуплен целиком весной 2013 года.

По законам рынка, любое появление дополнительных объемов предложения при неизменном спросе ведет за собой снижение цены. Таким образом, уже сейчас есть основания прогнозировать снижение цен на сырье на следующую весну. Интересно только, успеет ли рынок до весны настолько восстановиться, а цены настолько вырасти, чтобы компенсировать последующее снижение.

И снова об Индии

Сейчас рынок находится в таком состоянии, что воли одних только производителей недостаточно для его восстановления. Потому что кризис ликвидности индийских огранщиков, которые сегодня потребляют около 100 млн карат мировой алмазной продукции, скорее всего, случился бы независимо от высоких цен на сырье. Резервный Банк Индии весной выпускал специальную презентацию, разъясняющую мировому сообществу причины резкого падения курса рупии. Последние годы Индия живет в условиях огромного отрицательного сальдо внешнеторгового баланса. Например, по итогам прошлого года импорт товаров в Индию превышал экспорт на $185 млрд. Внешняя торговля при этом идет в долларах, что приводит к падению курса местной валюты. Если стоимость мирового объема добычи алмазов колеблется на уровне около $15-16 млрд, нетрудно понять, что доля ввозимого в Индию сырья в общем объеме внешней торговли не так уж существенная, и вряд ли может повлиять на состояние индийского финансового рынка.

Одной из основных статей импорта Индии является нефть и нефтепродукты. Чтобы не перекладывать колебания курса нефти на конечного потребителя и снизить стоимость нефтепродуктов для граждан, правительство Индии последние годы субсидирует импорт нефти и нефтепродуктов. При этом сумма подобных субсидий, как показывает практика, практически непрогнозируема, так как стоимость нефти на мировом рынке колеблется слишком сильно. В позапрошлом году конечная сумма субсидий превысила первоначально предполагавшуюся в 20 раз, в прошлом – в 3 раза. Все эти субсидии также перекладываются на бюджетный дефицит, еще более ослабляя национальную валюту.

Это означает, что участники алмазной торговли Индии – лишь невольные заложники сложившейся ситуации. Будучи активными участниками внешнеторговой деятельности, они теряют много средств на падении курса рупии и на постоянной конвертации выручки, а также на росте процентов по долларовым кредитам. Относительно небольшой оборот бизнеса делает их крайне уязвимыми и практически не оставляет возможности переждать тяжелые времена.

Достаточно тревожным сейчас видится тот факт, что рупия, хоть и остается стабильной последние 2 месяца (сейчас она держится на уровне 55,5 рупии за доллар), но не показывает тенденции к укреплению. В условиях слабой национальной валюты индийские огранщики продолжают работать в условиях дефицита средств, что очень сильно замедлит восстановление рынка. Пока рупия остается слабой, огранщики будут работать лишь с небольшими партиями сырья, ориентируясь прежде всего на свои графики погашения кредитов.

В условиях слабой рупии маржа огранщиков, которая и без того исторически являлась низкой, в последние месяцы была близка к нулевой.

Несколько слов о рентабельности бизнеса

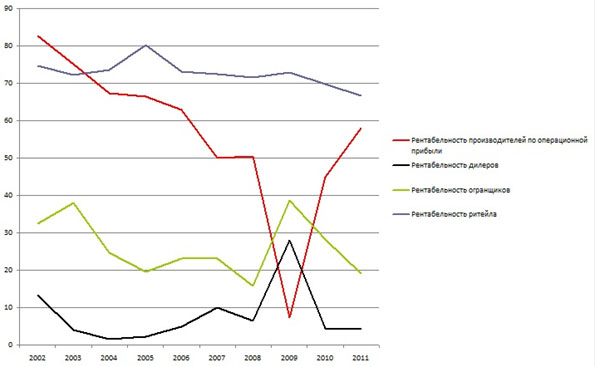

Изучение данных Tacy о состоянии мирового алмазного трубопровода дает хорошее понимание «прибыльности» алмазного бизнеса. Не буду приводить здесь абсолютные цифры – их не так сложно найти в этих отчетах. Приведу только полученный из данных Tacy график получения маржи на различных участках алмазного трубопровода.

Приведенный график наводит на несколько интересных заключений.

Во-первых, в кризисные периоды участники рынка говорят о том, что производители сырья работают с очень высокой рентабельностью, которая вполне позволяет им существенно снизить цены. Однако, судя по графику, во время кризиса 2009 года рентабельность производителей сырья оказалась заметно ниже рентабельности остальных участников рынка. Добывая большой объем сырья, производители при этом несут огромные затраты на добычу, в результате чего их прибыли оказываются не столь существенными, поэтому снижение цен на сырье сказывается в первую очередь на их состоянии.

Во-вторых, достаточно примечательно, что графики рентабельности дилеров и огранщиков идут параллельно друг другу. Это свидетельствует о том, что дилеры, в отличие от производителей сырья, сохраняют свою наценку на товар неизменной независимо от состояния рынка – несмотря на то, что играют огромную роль в формировании цены для огранки. При этом, в отличие от всех остальных участников трубопровода, дилеры практически не несут операционных затрат – им не нужно организовывать производство.

Третье умозаключение выходит из второго. Исторически прослойка дилеров получает рентабельность на уровне 5-10%. Единственное существенное повышение этого показателя было зафиксировано как раз во время кризиса – в период особого распространения спекулятивных операций. В 2010-2011 годах рентабельность дилеров не снизилась – она просто вернулась к своему историческому тренду. Поэтому в заявлениях участников рынка о том, что действия производителей в последние годы привели к резкому падению маржи всех остальных, содержат в себе значительную долю лукавства.

Реальная же рентабельность огранщиков окажется ниже, чем изображено на этом графике, поскольку по данным Tacy невозможно вычислить операционные затраты гранильного производства. Полагаю, если мысленно спустить этот график где-то наполовину, то мы окажемся близки к истине.

Наибольшую же рентабельность исторически демонстрирует сектор ювелирных изделий и ритейла. Финансовое состояние этого сектора, судя по графику, вообще не зависит от состояние всех остальных участков алмазного трубопровда. Можно предположить, что оно колеблется исключительно в зависимости от состояния мировой финансовой системы.

В этой связи не удивительны августовские сообщения о том, что многие огранщики Индии приняли решение о диверсификации своего бизнеса и начинают заниматься производством ювелирных изделий и их последующей продажей. Вероятно, в условиях слабого рынка и слабой рупии выход в ритейл для многих – единственный действенный способ остаться на плаву.

Елена Левина для Rough&Polished