За обсуждением перспектив скорого IPO «АЛРОСА» отраслевые и рыночные эксперты в большинстве своем обходят своим вниманием одну из немаловажных деталей. Подобно тому, как крупномасштабный вброс качественных алмазов на рынок может девальвировать стоимость уже имеющихся в распоряжении камней, появление в публичном поле ликвидного пакета акций «АЛРОСА» может повредить инвестпривлекательности котируемых алмазодобытчиков, основные из которых - Dominion, Petra и Gem.

По крайней мере, вряд ли это событие останется незамеченной для той части акционеров этих diamond miners, которые инвестируют именно в производителей алмазов, веря в будущий дефицит и рост спроса на рынке. De Beers, превосходящая «АЛРОСА» по выручке, провела делистинг в 2001 году, и инвесторы не избалованы наличием подобных компаний в своих портфелях. Несмотря на то, что ограничение по площадке (IPO пройдет только на ММВБ) несколько ухудшает ситуацию со спросом зарубежных инвесторов, часть из них может "переметнуться", считают эксперты.

Однако это утверждение ставит массу вопросов, ответив на которые можно оценить масштаб подобного маневра. Какие категории инвесторов вкладываются в акции diamond miners? Инвестируют ли в них профильные игроки - ювелиры и диамантеры? Насколько на цене акций сказывается волатильность цен на рынке алмазного сырья? Какие еще факторы влияют на динамику акций алмазодобытчиков?

МУЛЬТИПЛИКАТОРЫ ДЛЯ СРАВНЕНИЯ

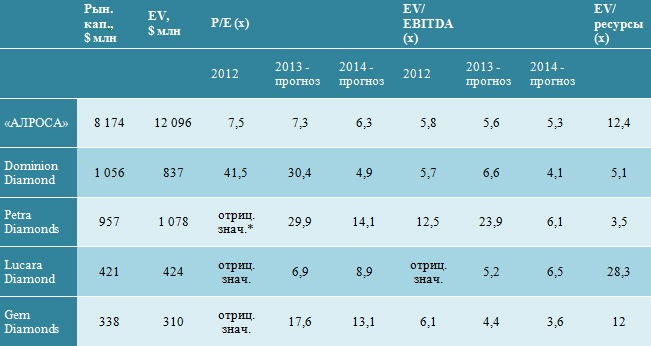

Несмотря на уникальность «АЛРОСА», компания недооценена по сравнению с котируемыми diamond miners. Мультипликатор P/E (капитализация к прибыли) «АЛРОСА» в 2013 году, по оценке «Метрополя», будет на уровне 7,3x по сравнению с 30,4x у Dominion Diamond и 29,9x у Petra Diamonds, EV/EBITDA (стоимость к EBITDA) - 5,6x против 6,6x у Dominion и 23,9x у Petra. Следовательно, актуальная капитализация «АЛРОСА», - хотя она и в 8 раз выше ближайшего листингованного коллеги по отрасли Dominion, - может иметь потенциал роста. Этому способствует повышение ликвидности (по итогам IPO free float возрастет до 23%): сейчас эффективный free float «АЛРОСА» - не более 3% уставного капитала - ограничивает средний оборот акций $1 млн в день.

Сравнение «АЛРОСА» с рыночными аналогами (оценка «Метрополя»):

* объясняется чистым убытком за период

* объясняется чистым убытком за период

По оценке БКС, целевой уровень акций «АЛРОСА» составляет 43 рубля (20% рост к актуальной стоимости на ММВБ), капитализация соответственно - 314 млрд рублей ($9,7 млрд по текущему курсу). Диапазон будущего IPO - 35-38 рублей за акцию, т.е. инвесторы могут рассчитывать минимум на 23%-ный рост стоимости акций. Для рублевого upside это не так-то много, отмечают аналитики БКС, но тем не менее, такая оценка ближе к реальности и способствует спросу.

"В целом диапазон 35-38 рублей предполагает вполне рыночную оценку компании в 5,8-6,3 EV/EBITDA, хотя это несколько ниже ранее озвученных в СМИ ожиданий «АЛРОСА» - 7 EV/EBITDA", - отмечает аналитик "Метрополя" Сергей Фильченков. "Но разместить в текущей конъюнктуре рынка майнинговую компанию со значительной премией к торгуемым аналогам было достаточно проблематично, даже принимая во внимание ее уникальность, долю рынка и масштаб", - считает он.

Менее оптимистичная оценка возникает, если отталкиваться из цены недавней сделки по продаже корпорацией BHP Billiton 80% канадского рудника Ekati (сумма сделки - $553 млн, EV/EBITDA Ekati - 6,7x, EV/production - $325/карат) - 262-291 млрд рублей или 36-40 рублей на акцию (3 - 14%-ный рост к актуальной цене), следует из обзора БКС.

ДОЛЛАР НА КАРАТ

Если опираться на оценку по мультипликатору P/E, можно сказать, что diamond miners переоценены, считает Диннур Галиханов из "Атона". "В этом секторе компании очень сильно разнятся по размеру, ресурсам и финансам, поэтому сравнивать их по обычным мультипликаторам не всегда корректно. Алмазный бизнес поддается лучшему сравнению, исходя из цены ресурсной базы (доллар на карат)", - отмечает он.

Согласно недавнему исследованию Bain, «АЛРОСА» остается самым прибыльным производителем, имеющим наибольшую маржу - EBIT на карат российской компании в 2012 году составил $46 по сравнению с $29 у De Beers и $17 у Dominion.

Ограниченность котируемых алмазодобытчиков в ресурсах теоретически исправима за счет возможной продажи активов De Beers, полагает аналитик "Атона". Теперь De Beers является частью Anglo American, которая ранее выставляла на продажу часть платиновых и никелевых активов в рамках стратегического пересмотра портфеля. "У De Beers достаточно большая ресурсная база, я предполагаю, что могут найтись месторождения, которые после анализа могут показаться неинтересными. Я бы не исключал того, что на рынок может что-то прийти, а значит, потенциал для расширения операций diamond miners есть", - сказал Д. Галиханов.

КОТИРУЕМЫЕ DIAMOND MINERS

Крупнейшие акционеры Dominion Diamond (до 2013 г. - Harry Winston) - британский инвестфонд M&G Investment Management Ltd. (19,6%), американские Vanguard Precious Metals & Mining Fund (13,8%) и Blackrock (10%). Компания торгуется на Торонтской бирже с конца 80-х годов.

Крупнейшие акционеры Petra Diamonds - арабские Al Rajhi Holdings (13%) и Saad Investments (12%), американские T. Rowe Price & Associates (10%), JP Morgan (8%).

Крупнейшие акционеры Gem Diamonds - миллиардер-ювелир Лоуренс Графф (15%), лондонский хэдж-фонд Lansdowne Partners LP (15%), фонды семейства Blackrock (около 20%). Присутствие Лоуренса Граффа в Gem - пожалуй, единственный крупный пример участия профильных игроков алмазного рынка в капитале алмазодобытчиков.

Динамика рыночных котировок этих крупнейших листингованных алмазодобытчиков за последние 5 лет достаточно наглядно иллюстрирует конъюнктуру рынка алмазного сырья, хотя есть и исключения. Акции Dominion, Petra и Gem достигли максимумов на пике сырьевого цикла в мае-июле 2008 года и рухнули до исторического минимума к марту-aпрелю 2009 года. Gem фактически так и не удалось вернуться на докризисные уровни - сейчас акции компании стоят столько же, сколько и в мае 2009 года. Более волатильны Dominion и Petra: в апреле - июле 2011 года, знаменитого надувом "мыльного пузыря" цен на алмазное сырье, стоимость акций этих производителей превышала уровни середины 2009 года в 5,5 раз и 6 раз соответственно. Gem в это время тоже подросла, но не так стремительно - в 2 раза. В ноябре-декабре 2011 года, когда цены на алмазы упали, все три компании почувствовали это на своей капитализации, причем Gem упала к рубежам 2009 года, откуда выбралась только в марте-апреле 2012-го, когда рынок алмазов был в наилучшей форме в этом году. В мае прошлого года акции всех трех производителей, ведомые все той же логикой, стали корректироваться. А плоды улучшения алмазного рынка в 2013 году в полной мере пожал только Dominion, который к тому времени вышел из ювелирного сегмента и сконцентрировался на добыче. Ни Gem, ни Petra не смогли в этом году повторить рост 2012 года в момент наивысшей цены на алмазы.

ОТВЛЕКУТСЯ НА ЛИДЕРА

"Отток инвесторов вполне вероятен - «АЛРОСА» по капитализации на порядок больше, чем какая-либо из торгуемых компаний сектора", - считает Сергей Фильченков из "Метрополя". "Мы ожидаем, что более чем миллиардное IPO «АЛРОСА» будет пользоваться спросом у инвесторов, учитывая достаточно хорошие перспективы роста компании и ограниченность инструментов инвестирования в эту отрасль", - добавил он.

"Теоретически инвесторы, которые сейчас держат акции листингованных алмазодобытчиков, могут диверсифицировать свои портфели, включив в них «АЛРОСА», - считает Александр Морин из "Совлинка".

С ними согласен Олег Петропавловский из БКС, по мнению которого размещение «АЛРОСА» отвлечет часть инвесторов рынке от более мелких игроков в пользу лидирующей компании. "Однако не стоит забывать, что «АЛРОСА» будет размещаться только в Москве, в связи с чем многие инвесторы не смогут перейти в ее акции, даже при большом желании", - отмечает Олег Петропавловский.

ОГРАНИЧЕНИЕ ПО ПЛОЩАДКЕ

Действительно, даже если акционеры листингованных алмазодобытчиков и захотят вложиться в «АЛРОСА», не все смогут это сделать - сыграет свою роль ограничение на приобретение ценных бумаг РФ, которое есть у многих зарубежных фондов, отмечает Денис Габриэлик из "Открытия". "IPO «АЛРОСА» - это очень значимое событие для инвесторов в алмазодобывающую отрасль, поэтому вполне возможно, что сделка привлечет к себе дополнительное внимание. Но вопрос в том, смогут ли фонды - акционеры котируемых алмазодобытчиков инвестировать в российские локальные бумаги. Я думаю, что им это будет интересно, но смогут ли они - это другой вопрос", - говорит аналитик "Открытия".

Скорее, IPO «АЛРОСА» и последующее вхождение «АЛРОСА» в индекс MSCI может повлечь отток инвестиций из российских бумаг, например "Норильского никеля", добавил Денис Габриэлик.

Ограничение по площадке неизбежно скажется - инвесторы скорее предпочли бы двойной листинг, согласен с ним Александр Морин из "Совлинка".

ИНВЕСТОРЫ БЫВАЮТ РАЗНЫЕ

База инвесторов «АЛРОСА» и более мелких производителей разная, поэтому и сравнивать сами компании не совсем корректно, считает Диннур Галиханов из "Атона". В небольших алмазодобытчиков инвестируют фактически по тому же принципу, что и в юниоров всех сырьевых секторов. Классический пример подобного подхода - стратегия фонда Blackrock, который владеет небольшими пакетами во многих компаниях горнодобывающей отрасли, в том числе в юниорах: "из 50-60 компаний 90% обанкротятся, но оставшиеся что-то найдут и будут стоить в 20-30 раз дороже".

Такому инвестору важнее не сам производимый продукт, а потенциал upside, отмечает Диннур Галиханов. "Для тех, кто инвестирует в мелкие компании, «АЛРОСА» не представляет большого upside. В лучшем случае, ее капитализация может прибавить 50% за несколько лет, - если успехом увенчается запуск всех подземных рудников. Это не очень существенный потенциал для рисковых инвесторов и такое предложение (IPO «АЛРОСА») не будет для них достаточно интересным", - считает аналитик "Атона".

По его мнению, фонды, придерживающиеся такой политики, если и поучаствуют в IPO «АЛРОСА», то не в ущерб своим долям в других листингованных diamond miners.

"Крупные игроки, такие как Blackrock и JP Morgan инвестируют практически во все, и по возможности они проинвестируют и «АЛРОСА», расширив портфолио и улучшив диверсификацию в этом секторе. Но у них достаточно притоков и без этого, и совсем необязательно продавать акции других алмазодобытчиков, чтобы войти в «АЛРОСА». Если они верят в алмазный сектор, они изыщут возможности сократить вес компаний других секторов в своих портфелях", - говорит Диннур Галиханов.

В то же время, к «АЛРОСА» как к компании с высокой капитализацией может перейти часть инвесторов, которая вкладывается в алмазы как отрасль с потенциально стабильным уровнем спроса, считает аналитик «Атона».

При наличии возможности могут прийти в капитал «АЛРОСА» и новые инвесторы - фонды, которые пока не вкладывали в этот сектор, считает Александр Морин из "Совлинка". "Увеличение free float и ликвидности акций компании позволит ей со временем войти в MSCI и стать "голубой фишкой", что привлечет внимание и индексных фондов (фондов, копирующих структуру индексов MSCI, а также фондов, использующих MSCI как benchmark)", - говорит он.

Способствует этому и изменение дивидендной политики «АЛРОСА». Компания может увеличить выплаты до 35% чистой прибыли по МСФО. Сейчас норма 25%, по итогам 2012 года «АЛРОСА» выплатила около 32,5% чистой прибыли без учета переоценки финансовых вложений.

ДРАЙВЕРЫ РОСТА АЛМАЗОДОБЫТЧИКОВ

Возможно, IPO «АЛРОСА» не имело бы последствий для ее торгуемых коллег по отрасли, если бы котировки алмазных компаний находили большую поддержку во время роста цен на алмазы. Но возникает вопрос: насколько велико влияние колебаний цен на алмазы на капитализацию diamond miners. Иными словами, насколько инвестиция в акции - это инвестиция в алмазное сырье.

По мнению Сергея Фильченкова из "Метрополя", между ценами на алмазы и динамикой акций алмазодобывающих компаний существует взаимосвязь, ведь в конечном счете финансовые показатели компаний и оценка их рынком зависят от цен на алмазы.

"Тем не менее, связь не совсем прямая, учитывая разницу в cash cost различных компаний, уровней долговой нагрузки и объемов добычи", - пояснил аналитик "Метрополя".

Наиболее значимыми драйверами роста акций алмазодобывающих компаний являются макроэкономика, ожидания роста доходов компании и ликвидность акций. "Часто компании алмазодобывающих компаний достаточно чувствительны к колебаниям настроений на рынках, отчасти потому как их сравнивают с сырьевыми компаниями, хотя это не так, - говорит Сергей Фильченков.

Динамика акций алмазодобывающих компаний, безусловно, связана с ценой алмазов, считает Вадим Астапович из "ВТБ-Капитала", однако вкладывая в акции, инвестор берет на себя соотношение риска и премии, уникальное для каждой компании. Покупка алмазного сырья затруднена сама по себе - необходимо быть клиентом одного из алмазодобытчиков.

Кроме факторов макроэкономики, финансовых показателей и цен на алмазы, на цены влияет качество активов (регион, life of mine), издержки, перспективы роста, операционные успехи и неудачи, отмечает Вадим Астапович.

По его мнению, профильные игроки рынка, крайне редко инвестируют в акции алмазодобытчиков, так как их бизнес совершенно иного свойства.

Участникам алмазного рынка нет смысла инвестировать в акции diamond miners, если у них есть доступ к сырью, считает Диннур Галиханов из "Атона".

Четкой корреляции между ценами на алмазы и акциями алмазодобытчиков нет, также как и нет benchmark для алмазов - ведь все они различаются по характеристикам, что ведет к разнице в ценах, говорит Олег Петропавловский из БКС.

Динамику акций алмазодобытчиков определяют прежде всего корпоративные события, полагает он - для Dominion это было выделение ювелирного бренда и приобретение Ekati у BHP Billiton.

ЗАЛОГ РОСТА

Возвращаясь к «АЛРОСА», можно отметить, что стоимость компании в долгосрочной перспективе будет увеличиваться в связи с ростом спроса и ограничением мировых запасов алмазов, отмечает БКС в своем обзоре. Месторождения «АЛРОСА» имеют один из наибольших life of mine в отрасли - 18 лет, к 2017-18 гг компания выйдет на пик добычи - 41 млн карат в год. В настоящее время, несмотря на высокий уровень капзатрат ($1 млрд) относительный доход по свободным денежным средствам (free cash flow yield) «АЛРОСА» составляет 4-5%.

Кроме приватизации, на оценку «АЛРОСА» позитивно влияет продажа непрофильных активов, в первую очередь газовых, которая может принести более $1 млрд к концу года. Продажа компанией всех непрофильных активов может завершиться к концу 2014 года; это принесет прибыль и освободит компанию от части социальных обязательств, позволит полностью сфокусироваться на алмазодобыче.

Негативные факторы оценки - падение цен на алмазы в связи с замедлением роста экономики КНР и ослаблением индийской рупии. Оценка газовых активов завышена, считает БКС, и их покупатель «Роснефть» может настаивать на удешевлении сделки - соответственно, сократится и доля средств, направляемых на погашение долга. БКС также отмечает, что капвложения 2013-17 гг могут превысить ожидаемый уровень - к примеру, capex в 2011-13 гг компания оценивала в $0,5-0,6 млрд, теперь он близок к $1 млрд. С переходом на подземный способ добычи в 2017-18 гг. растут издержки, отмечает БКС.

Борис Ашкенази для Rough&Polished